تنش در خاورمیانه، جریان تجارت جهانی خوراک پتروشیمی را مختل کرده است

بحران در زنجیره پاییندست

نخستین راکتور فوقسنگین بومی تولید متانول

نخستین راکتور فوقسنگین بومی تولید متانول

با افزایش تنش در خاورمیانه و نااطمینانی درباره مسیرهای حملونقل مانند تنگه هرمز، بازارهای جهانی شاهد نشانههایی از اختلال هستند. مواد اولیه مانند متانول، الپیجی، نفتا و اتیلن در معرض خطر قرار گرفتهاند و نوسانات قیمتی در چند منطقه مشاهده میشود. گزارش تازه موسسه chemanalyst به بررسی تاثیرات این تنشها بر عرضه خوراک، جریانهای تجاری و شرکتهای کلیدی پرداخته است.

اهمیت استراتژیک خاورمیانه

خاورمیانه جایگاه محوری در صنعت پتروشیمی و انرژی جهان دارد. کشورهایی مانند ایران، عربستان سعودی و امارات از تولیدکنندگان و صادرکنندگان عمده نفت خام، مایعات گاز طبیعی (NGL) و خوراکهای اساسی پتروشیمی مانند متانول، الپیجی و نفتا هستند. تنگه هرمز، یکی از مهمترین مسیرهای تجاری این منطقه است که حدود ۲۰درصد از نفت خام و گاز طبیعی مایع (LNG) جهان روزانه از آن عبور میکند. هرگونه اختلال در این منطقه میتواند باعث تاخیر در حملونقل، افزایش هزینههای حمل و کاهش عرضه برای کشورهای آسیا، اروپا و سایر نقاط جهان شود.

این منطقه همچنین حدود ۳۰ تا ۳۵درصد از صادرات جهانی الپیجی را تامین میکند. این مواد اولیه، نقش حیاتی در زنجیره تولید صنایع پاییندستی مانند بستهبندی، ساختمانسازی، خودروسازی و شیمیایی در کشورهایی مانند هند، چین، کرهجنوبی و ژاپن دارند و خاورمیانه را به حلقه حیاتی زنجیره تامین جهانی تبدیل کردهاند.

تجارت ایران در میان تنشها

ایران به عنوان یکی از بزرگترین صادرکنندگان خوراک پتروشیمی در خاورمیانه شناخته میشود و محصولات کلیدی مانند متانول، الپیجی و مشتقات اتیلن را به کشورهایی از جمله چین، هند و ترکیه صادر میکند. به گزارش موسسه chemanalyst ایران در سال مالی منتهی به مارس ۲۰۲۵، حدود ۱۵۰ میلیون تن کالای غیرنفتی به ارزش تقریبی ۶۰ میلیارد دلار صادر کرده است.

صادرات پتروشیمی بخش عمدهای از تجارت ایران را تشکیل میدهد و متانول بهتنهایی سهم قابلتوجهی در سبد تجاری کشور دارد. چین همچنان بزرگترین شریک تجاری ایران است، پس از آن ترکیه و هند در جایگاه بعدی قرار دارند. با این حال، تنشهای جاری نگرانیهایی درباره تحریمهای جدید و ریسکهای حملونقل ایجاد کرده است. بسیاری از صادرات ایران از مسیرهای غیرمستقیم مانند امارات و عمان انجام میشود و هرگونه تشدید تنش میتواند، کانالهای تجاری، تحویل بهموقع کالاها و حجم تجارت را تحتتاثیر قرار دهد و فشار را بر کشورهای وابسته به محصولات پایه نفتی و پتروشیمی ایران را افزایش دهد.

خوراکهای پتروشیمی ایران

ایران نقش مهمی در تولید طیف گستردهای از خوراکهای پتروشیمی دارد که برای صنایع پاییندست در سراسر جهان ضروری هستند. برخی از خوراکهای عمده تولیدشده در ایران شامل متانول، گاز طبیعی، اتان، الپیجی (پروپان و بوتان)، نفتا و اتیلن است. متانول یکی از مهمترین صادرات پتروشیمی ایران است. چین به تنهایی در سال ۲۰۲۴ بیش از ۵ میلیون تن متانول از ایران وارد کرده است. از سوی دیگر ایران صادرکننده عمده الپیجی به کشورهایی مانند چین و هند است. مجتمعهای بزرگ تولیدی ایران مانند عسلویه و بندر امام بخش عمدهای از تولیدات پتروشیمی ایران را مدیریت میکنند. اگرچه تولید خوراک ایران تا اوایل سال ۲۰۲۵ پایدار بوده است، اما تنشهای فعلی با رژیم صهیونیستی به دلیل تهدیدهای نظامی یا تشدید محدودیتهای تجاری خطر اختلال در تاسیسات کلیدی را افزایش داده است.

واردکنندگان از کشورهای حاشیه خلیجفارس

چند کشور، بهویژه در آسیا، به واردات خوراک پتروشیمی از ایران و کشورهای همسایه خلیجفارس وابسته هستند. چین در سال ۲۰۲۴ حدود ۸ میلیون تن الپیجی از ایران وارد کرده است و پیشبینی میشود در نیمه اول ۲۰۲۵ نیز حدود ۵ میلیون تن از این محصول را دریافت کرده باشد. هرگونه اختلال در عرضه ایران میتواند چین را تحتتاثیر قرار دهد. هند نیز یکی از واردکنندگان عمده الپیجی، نفتا و NGL از خاورمیانه است و حدود ۹۰درصد نیاز نفت خام خود را تا فوریه ۲۰۲۵ از طریق واردات تامین کرده است.

کشورهای دیگر نظیر کرهجنوبی، ژاپن و پاکستان نیز به جریان خوراک از خلیجفارس مانند اتیلن، پروپان و متانول وابسته هستند. اختلالها در خاورمیانه میتواند منجر به افزایش هزینههای مبادله، تاخیر در تحویل و کاهش دسترسی این کشورها به منابع پایدار انرژی و خوراک صنایع پاییندست آنها شود.

تاثیرات بر عرضه و قیمت خوراک

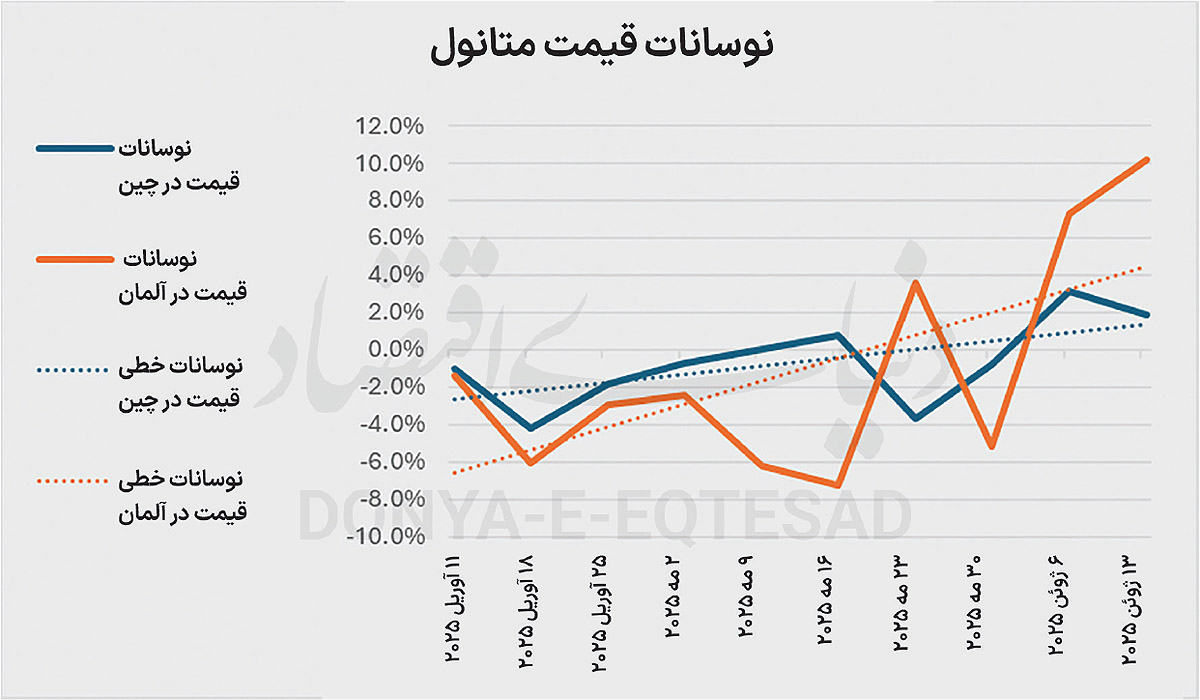

تنش در خاورمیانه نگرانیهایی را بهویژه درباره دسترسی و لجستیک در بازار جهانی خوراک ایجاد کرده است. قیمت متانول حتی قبل از این تنشها روند صعودی داشته است. بر اساس گزارشهای ChemAnalyst، قیمت متانول در چین در دو هفته اول ژوئن ۲۰۲۵ حدود ۵درصد افزایش یافته است. همچنین بازار آلمان رشد بیشتری حدود 17.5درصد را در همین دوره تجربه کرده است. اگرچه این نوسانات قبل از تشدید تنشها رخ داده، اما درگیری فعلی ممکن است فشار بیشتری بر عرضه جهانی متانول وارد کند. خوراکهای دیگر مانند نفتا، اتیلن و استایرن نیز در برابر تنشهای منطقه، آسیبپذیر هستند. هزینههای بیمه، محدودیت دسترسی به کشتیها و رشد حق بیمه ریسک منطقهای، در کوتاهمدت منجر به افزایش هزینههای تولید برای صنایع پاییندستی خواهد شد.

هزینههای حملونقل

تنش در خاورمیانه نگرانیهای قابلتوجهی درباره مسیرهای اصلی حملونقل در خاورمیانه ایجاد کرده است. تنگه هرمز، که مسیر حیاتی برای نفت خام و خوراک پتروشیمی است، اکنون بهعنوان منطقه پرخطر در نظر گرفته میشود. در نتیجه، هزینههای حمل و حق بیمه دریایی بهشدت افزایش یافته است.

نرخ کشتیهای VLCC (نفتکشهای بسیار بزرگ) در مسیر خاورمیانه به چین با افزایشی ۱۳۸ درصدی به حدود ۴۸هزار دلار در روز رسیده است. همزمان، حق بیمه دریایی نیز بیش از ۶۰درصد رشد کرده و پوشش ریسک جنگ برای کشتیها در منطقه خلیجفارس بهطور قابلتوجهی افزایش یافته است. بندرهای واقع در خلیجفارس و دریای سرخ نیز بهدلیل تغییر مسیرها، افزایش سطح بازرسی و تشریفات بیمهای، با تاخیرهای بیشتری مواجه شدهاند؛ موضوعی که میتواند هزینه و فشار زمانی بیشتری بر زنجیره حملونقل جهانی خوراک پتروشیمی وارد کند.

پیامدهای تجاری منطقهای

تنش در منطقه نهتنها بر تجارت خاورمیانه، بلکه بر آسیا، اروپا و آمریکا نیز تاثیر گذاشته است. کشورهای شورای همکاری خلیجفارس (GCC) مانند عربستان سعودی با افزایش هزینههای حمل و تاخیر در تحویل مواجه شدهاند. از سوی دیگر هند، پاکستان و بنگلادش نیز احتمالا با رشد هزینههای واردات خوراک روبهرو خواهند شد. در اروپا، واردات خوراک از طریق کانال سوئز با تاخیرهایی همراه شده که فشار هزینهای مضاعفی بر تولیدات پاییندستی وارد کرده است. در آمریکای جنوبی نیز کشورهایی مانند برزیل و آرژانتین که به منابع جهانی انعطافپذیر وابستهاند، ممکن است تاثیرات غیرمستقیم این وضعیت را از طریق افزایش قیمت و تاخیر در حملونقل احساس کنند.

وضعیت کسبوکارها

چند شرکت از جمله Reliance Industries هند در بخشهای پتروشیمی و حملونقل با افزایش ریسکهای عملیاتی مواجه شدهاند. این شرکت هندی که به خوراکهایی مانند متانول و نفتا از خاورمیانه وابسته است، تحتتاثیر افزایش هزینههای حمل، با چالشهایی در زمانبندی تحویل و هزینههای ورودی روبهرو شده است. شرکت سابیک نیز احتمال دارد با اختلال در جریانهای تجاری منطقهای، بهویژه در صادرات به آسیا و اروپا مواجه شود. شرکت LyondellBasell، با وجود وابستگی به خوراک خلیجفارس، ممکن است تاخیر در حملونقل و نوسانات قیمت را تجربه کند. همچنین شرکتهای حملونقل مانند Maersk و Mitsui O.S.K. Lines با افزایش حق بیمه ریسک، هزینههای تغییر مسیر و الزام به تنظیمات بیمهای جدید روبهرو شدهاند.

چشمانداز صنعت پتروشیمی

اگرچه آتشبس برقرار شده و تنشهای ناشی از تهاجم نظامی رژیم صهیونیستی به ایران کاهش یافته است، اما هماکنون بخشهای کلیدی تجارت جهانی پتروشیمی تحتتاثیر این حوادث قرار گرفتهاند. کارشناسان موسسه chemanalyst پیشبینی میکنند در کوتاهمدت، صنایع با تاخیر در تحویل خوراک، افزایش هزینههای ورودی و محدودیتهای تامین خوراک مواجه شوند. در میانمدت، شرکتها ممکن است به دنبال تنوع بخشیدن به منابع، تعدیل استراتژیهای موجود یا انعقاد قراردادهای بلندمدت برای کاهش نوسانات باشند. اگرچه هیچ تغییر بلندمدتی در حال حاضر قابلپیشبینی نیست، اما این سناریو نشان میدهد که چگونه جریان جهانی خوراک میتواند بهسرعت تحتتاثیر ناآرامیهای منطقهای قرار گیرد.