«دنیایاقتصاد» بازارها را بررسی میکند

بورس زیر سایه تقاضای احتیاطی

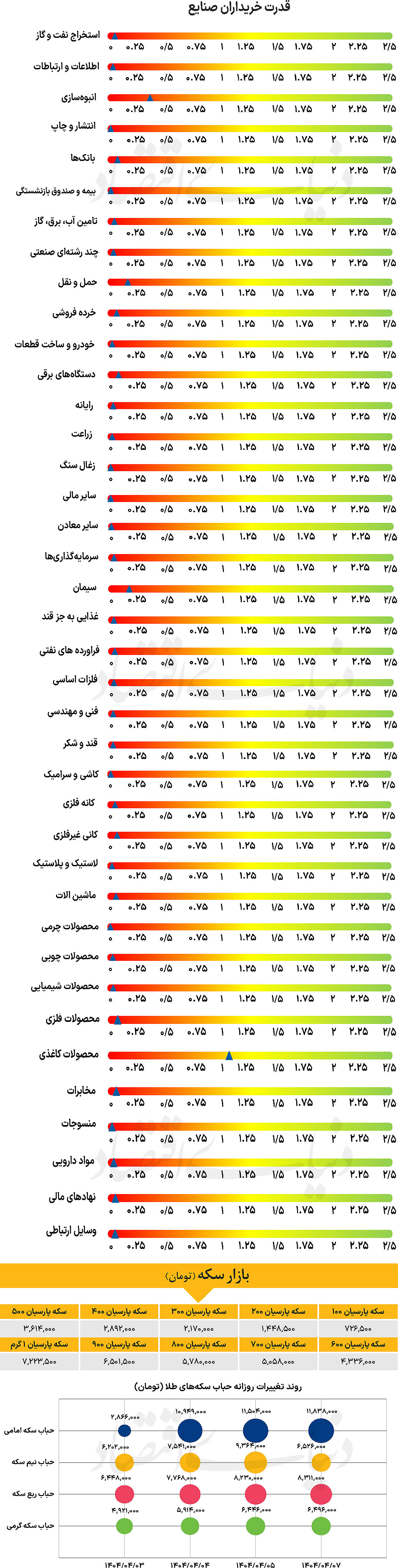

بازار داخلی

فرار سرمایه از تالار شیشهای

پس از بازگشایی بازار در نخستین روز هفته جاری، شاخص کل بورس با ثبت هفتمین روز سرخ متوالی، بیش از 62هزار واحد کاهش یافت و در 2 میلیون و 922هزار واحد قرار گرفت. قبل از به وقوع پیوستن جنگ نیز بازار سرمایه وضعیت مطلوبی نداشت. پس از این وقفه تقریبا طولانیمدت نیز این روند با شدت بیشتری دنبال شد. این در حالی است که شاخص کل هموزن نیز با کاهش 1.68درصدی در کانال 908هزار واحدی قرار گرفت. از دیگر سو با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با کاهش 465واحدی، در سطح 26هزار و 741 واحد قرار گرفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 3453 میلیارد تومان بوده است که کاهش 38درصدی نسبت آخرین روز معاملاتی قبل از تعطیلی بازار را نشان میدهد.

این پارامتر به کمترین میزان خود از 6 فروردین ماه سالجاری رسیده است. از دیگرسو در خلال روز گذشته 2253میلیارد پول حقیقی از چرخه معاملات خارج شد. روز گذشته، بازار سرمایه در حالی به کار خود پایان داد که موجی از ترس و نگرانی، فضای معاملات را فرا گرفته بود. فشار فروش سنگین، ناشی از مجموعهای از دلایل امنیتی و اقتصادی، شاخصها را به عقب راند و نمادها یکی پس از دیگری به صف فروش کشیده شدند.

بازار تحتتاثیر خبرهای مرتبط با وقایع منطقه، احتمال آغاز مجدد درگیریها، شایعات پیرامون تعطیلی بازار و ادامهدار بودن محدودیتها در معاملات، وارد فاز هیجانی شد. این مجموعه از نگرانیها باعث شد تا بورس امروز صحنه خروش بیسابقه ترسها باشد؛ ترسهایی که نهتنها از سوی نهادهای رسمی مدیریت نشد، بلکه با عدمحمایت جدی از بازار، در نهایت شاخصها در پایینترین وضعیت ممکن بسته شدند. به عقیده کارشناسان، همزمان با تلاطم بازار سرمایه، الگوی رفتاری فعالان اقتصادی نیز دستخوش تغییر شده است. در شرایطی که فضای روانی جامعه متاثر از تهدیدهای جنگی است، مردم ترجیح میدهند نقدینگی خود را صرف نیازهای مصرفی و احتیاطی کنند. به عبارت دیگر، تقاضای پول برای خرید کالاهای ضروری و حفظ ارزش داراییها به شکل سنتی، رو به افزایش است. در مقابل، تقاضای سفتهبازانه و سرمایهگذاریهای ریسکی به طرز محسوسی کاهش یافته است.

این روند، بهویژه در اقتصاد ایران که همواره به شدت تحتتاثیر ریسک های سیاسی است، نشانهای روشن از عقبنشینی فعالان بازار به حاشیه امن داراییهای قابل لمس و مصرفی محسوب میشود و به نظر میرسداین شوک در مدت کوتاهی تخلیه خواهد شد.

بازار خارجی

استقلال فدرال رزرو در آستانه فروپاشی

در حالی که بازارها هنوز از تبعات آتشبس ایران و اسرائیل و تنشهای سیاسی میان کاخ سفید و فدرال رزرو فاصله نگرفتهاند، هفته پیشرو با مجموعهای از دادههای کلیدی اقتصادی، مسیر سیاست پولی ایالات متحده را در کانون توجه قرار خواهد داد. شاخص مدیران خرید بخش تولید ISM برای ماه ژوئن سهشنبه منتشر میشود و نسخه خدماتی آن نیز روز پنجشنبه در دسترس خواهد بود.

با این حال، مهمترین داده هفته، گزارش اشتغال غیرکشاورزی (گزارش NFP) مربوط به ماه ژوئن است که با یک روز جلو افتادن بهدلیل تعطیلات روز استقلال آمریکا، روز پنجشنبه منتشر خواهد شد. گزارش فرصتهای شغلی JOLTS برای ماه مه (سهشنبه) و گزارش اشتغال بخش خصوصی (شاخص ADP) (چهارشنبه) نیز تکمیلکننده تصویر بازار کار خواهند بود. دادههای مقدماتی PMI از سوی S&P Global، سیگنالهایی از تابآوری فعالیت اقتصادی مخابره کردند. اگرچه شاخص ترکیبی کمی از ۵۳ به ۵۲.۸ کاهش یافت، اما بالاتر از پیشبینیها باقی ماند. فشارهای قیمتی در هر دو بخش تولیدی و خدماتی بهشدت افزایش یافتند و بخش تولید تحتتاثیر تعرفهها، با رشد قیمتی شدیدی روبهرو شد. افزون بر آن، نرخ استخدام در شرکتها به بالاترین سطح در بیش از یک سال گذشته رسیده است.

در صورتی که شاخصهای ISM نیز تصویر مشابهی از تقویت فعالیت و افزایش فشارهای قیمتی ارائه دهند و گزارش اشتغال بخش غیرکشاورزی هم حاکی از تداوم پایداری بازار کار باشد، بازارها احتمالا بخشی از انتظارات خود برای کاهش نرخ بهره را بازبینی خواهند کرد. چنین فضایی میتواند زمینه بازگشت دلار آمریکا را فراهم سازد، چرا که فعالان بازار به این جمعبندی میرسند که فدرال رزرو برای آغاز چرخه کاهش نرخ بهره، هنوز آماده نیست. از میان اعضای فدرال رزرو، اعضایی همچون «کریستوفر والر» و «میشل بومن» از درون خود فدرال سیگنالهایی در حمایت از کاهش نرخ بهره در ماه ژوئیه ارسال کردهاند. در همین حال، فشارهای مستقیم رئیسجمهور برای تسهیل سیاست پولی و گمانهزنیها درباره انتخاب جانشینی برای جروم پاول به فضای عدمقطعیت دامن زدهاند. گمانه-زنیها حکایت از انتخاب والر به عنوان جانشین پاول به عنوان ریاست فدرال رزرو دارد.