کسب و کارهای مرتبط با صنعت لیتیوم در انتظار یک گذار بزرگ هستند

ستون فقرات فناوریهای پاک

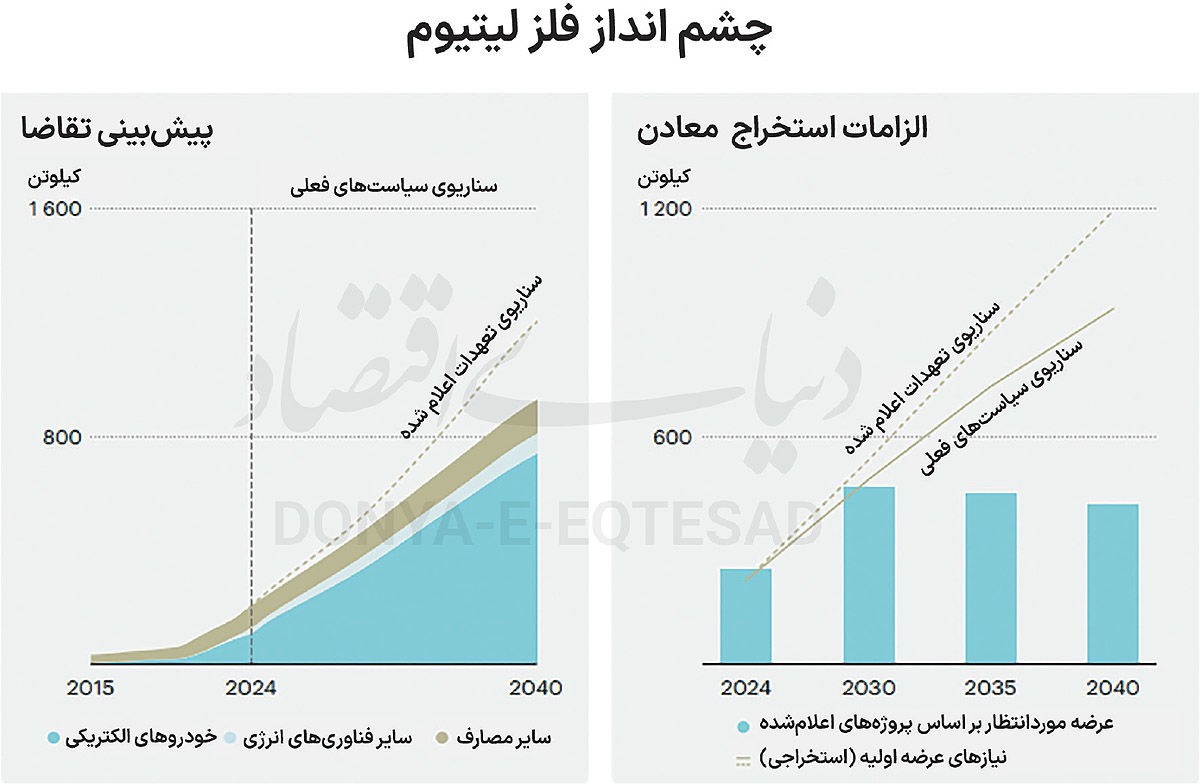

در سال ۲۰۲۴، تقاضای جهانی لیتیوم به بیش از ۲۰۰ کیلوتن محتوای فلز لیتیوم (معادل ۱.۱ میلیون تن کربنات لیتیوم (LCE) رسیده است؛ که رشدی ۳۰ درصدی نسبت به سال قبل را نشان میدهد. حدود ۹۰درصد از این تقاضا به حوزه باتریهای EV اختصاص دارد و بخش ذخیرهسازی انرژی نیز با سهمی ۹ درصدی، سریعترین رشد را تجربه کرده است. مطابق سناریوی سیاستهای فعلی، آژانس بینالمللی انرژی (IEA)، تقاضا تا سال ۲۰۳۵ به ۷۰۰ کیلوتن و تا ۲۰۵۰ به بیش از ۱۱۶۰ کیلوتن خواهد رسید.

از منظر جغرافیایی، چین با بیش از ۷۵درصد سهم بازار، بزرگترین مصرفکننده لیتیوم در جهان است. پس از آن، کرهجنوبی و ژاپن، به دلیل ظرفیت بالای تولید کاتد باتری، در رتبههای دوم و سوم قرار دارند. با توجه به برنامهریزی کشورهای دیگر، از دهه ۲۰۳۰ به بعد، انتظار میرود کشورهای دیگری همچون ایالات متحده، اتحادیه اروپا، هند و اندونزی با توسعه زنجیره تامین باتری، به بازیگران نوظهور این بازار تبدیل شوند.

چالش در پالایش

تولید جهانی لیتیوم در سال ۲۰۲۴ با رشد ۳۵درصدی به ۳۵۰ کیلوتن رسیده است. پیشبینی میشود کشورهای استرالیا (۲۶درصد)، چین (۲۸درصد) و آرژانتین (۱۱درصد) سه تولیدکننده اصلی لیتیوم تا سال ۲۰۳۰ هستند. از سوی دیگر تحولی مهم در عرضه لیتیوم از طرف قاره آفریقا رقم خورده است، بهطوری که سهم این قاره از ۶درصد در ۲۰۲۳ به ۳۰درصد در ۲۰۲۴ افزایش یافته است. کشورهای زیمبابوه و نامیبیا در این میان نقش پررنگتری را در این قاره ایفا کردهاند.

در آمریکای لاتین، تولید لیتیوم در آرژانتین و برزیل ۶۵درصد افزایش یافته است. پروژههای استخراج مستقیم لیتیوم از شورابهها (DLE) در آرژانتین خبر از جهشی بر محور فناوری را میدهد که میتواند ظرفیتهای جدیدی در این منطقه ایجاد کند. با اینحال، کاهش قیمتها باعث تعطیلی برخی معادن در استرالیا و لغو پروژههایی در ایالات متحده شده است.

تلاش برای تنوعبخشی

اگرچه تولید جهانی رو به افزایش است، اما تمرکز پالایش هنوز هم در چین باقی مانده است. چین با در اختیار داشتن ۷۰درصد از ظرفیت پالایش مواد شیمیایی لیتیوم و ۹۵درصد از پالایش سنگ سخت، عملا انحصار این بخش را در دست دارد. حتی در حالی که فقط ۲۲درصد از ذخایر جهانی لیتیوم را داراست، سهم غالب چین در پالایش، آن را به گلوگاه اصلی زنجیره ارزش تبدیل کرده است. در همین راستا پروژههای استرالیا (Kwinana و Kemerton)، آمریکا (تسلا در تگزاس و Albemarle در کارولینای شمالی)، کرهجنوبی (Gwangyang)، ژاپن (Naraha) و فنلاند (Kokkola) در حال توسعهاند که هدف اصلی آنها کاهش وابستگی به چین است. این پروژهها میتوانند سهم تولیدکنندگان غیرچینی از پالایش لیتیوم را تا سال ۲۰۳۵ از ۳۰درصد به حدود ۴۰درصد افزایش دهند.

دوگانگی بازار

بازار لیتیوم در حال تقسیم به دو زنجیره مجزاست؛ کربنات لیتیوم، که در باتریهای نوع LFP کاربرد دارد (رایج در چین)، و هیدروکسید لیتیوم، که در باتریهای NMC و NCA (دارای نیکل بالا) مورد استفاده قرار میگیرد. روندهای فعلی نشان میدهد که کربنات همچنان در آمریکای جنوبی توسعه پیدا خواهد کرد، در حالی که هیدروکسید لیتیوم عمدتا در آسیا، اروپا و آمریکای شمالی پالایش میشود. با توجه به تغییر سلیقه خودروسازان و افزایش تنوع در شیمی باتریها، سرمایهگذاریهای آینده باید منعطف و متناسب با بازارهای مختلف باشند. اگر باتریهای LFP خارج از چین نیز مقبولیت پیدا کنند، بازار کربنات تقویت خواهد شد، در غیر این صورت، تولیدکنندگان هیدروکسید لیتیوم برنده این رقابت خواهند بود.

نیاز به معادن جدید

اگرچه تا اواخر دهه جاری، بازار با مازاد عرضه مواجه خواهد بود، اما پس از آن بهواسطه رشد انفجاری تقاضا، ناترازی جدی ایجاد خواهد شد. طبق برآورد آژانس بینالمللی انرژی، برای پاسخگویی به نیاز بازار تا سال ۲۰۳۵، احداث ۵۵ معدن جدید ضروری است. در سناریوهای خوشبینانهتر مانند سناریوی تعهدات اعلامشده (APS) یا کربنزدایی کامل تا ۲۰۵۰ (NZE)، نیاز به منابع بیشتر و توسعه سریعتر پروژهها احساس میشود. چالشهای اصلی بازار لیتیوم شامل تمرکز پالایش در چین، قیمت پایین و ناپایداری سرمایهگذاری و عدماطمینان نسبت به شیمی باتریهای آینده است. در عین حال، فرصتهای فراوانی در توسعه ذخایر جدید، بهرهبرداری از منابع رسوبی و خاکهای رسدار، و افزایش بازیافت وجود دارد. از نظر جغرافیایی، تلاش برای توسعه پروژههای پالایش در اروپا و آمریکای شمالی شدت گرفته است. در اروپا، پروژههایی در فنلاند، آلمان، فرانسه و جمهوری چک در دست بررسی هستند، اما همچنان نبود ظرفیت تقاضای داخلی برای جذب مواد تولیدشده، چالشی اساسی محسوب میشود.

جمعبندی

بازار جهانی لیتیوم در یک گذار بزرگ قرار دارد؛ از بازاری محدود و متمرکز، به زنجیره تامین گسترده و متنوع. با وجود مازاد عرضه در کوتاهمدت، رشد انفجاری تقاضا در دهههای آینده، فشار بر عرضه را افزایش خواهد داد. برای جلوگیری از ناترازی بلندمدت، توسعه معادن جدید، سرمایهگذاری در پالایش خارج از چین، و ارتقای فناوریهای استخراج و بازیافت، الزامی است. سیاستگذاران باید با نگاه آیندهنگر و حمایتی، زمینه ورود بازیگران جدید و افزایش تابآوری زنجیره تامین را فراهم کنند.