نرخ رشد ارزش افزوده صنعت نفت و گاز کاهش یافته است

نیاز ۲۰۰ میلیارد دلاری موتور اقتصاد

عملیات اجرایی طرح حفاری ۳۵ حلقه چاه درونمیدانی در میدان پارس جنوبی/ عکس: محسن میرزایی

عملیات اجرایی طرح حفاری ۳۵ حلقه چاه درونمیدانی در میدان پارس جنوبی/ عکس: محسن میرزایی

وضعیتی که در صورت تداوم، میتواند پیامدهایی عمیق برای رشد اقتصادی و برنامهریزیهای توسعه کشور به همراه داشته باشد. گزارش مرکز پژوهشهای مجلس با عنوان «پایش بخش حقیقی اقتصاد ایران؛ برآورد تولید ناخالص داخلی ماهانه (فروردین ماه ۱۴۰۴)» که با تحلیل دادههای تولید ماهانه و فصلی این بخش منتشر شده، از کاهش رشد ارزش افزوده (فروش خالص منهای ارزش مواد و خدمات خریداری شده) این بخش از حدود ۲۰درصد در سال ۱۴۰۲ به تنها ۲درصد در فروردین ۱۴۰۴ خبر داده است. این کاهش رشد در شرایطی رخ میدهد که نفت و گاز نهتنها تامینکننده اصلی سوخت نیروگاهها و تولیدکننده بیش از ۹۳درصد برق کشور (بر اساس دادههای آژانس بینالمللی انرژیبرای سال ۲۰۲۲) است، بلکه نقش کلیدی در پایداری زنجیره تولید صنایع انرژیبَر همچون فولاد، پتروشیمی، سیمان و آلومینیوم ایفا میکنند.

افت عملکرد این بخش میتواند زمینهساز ناترازیهای جدید در تولید برق، افزایش هزینههای تولید و کاهش رقابتپذیری صنایع باشد. در چنین شرایطی، تداوم کاهش سرمایهگذاری و محدودیتهای فناوری، ممکن است به چالشی جدی برای امنیت انرژی و تحقق اهداف توسعه صنعتی کشور تبدیل شود. تحلیلها نشان میدهد که تنها فقدان فناوریهای پیشرفته، بهرهوری میادین را تا ۲۰درصد کاهش داده است. در شرایطی که دستیابی به ارزش افزوده ۱۰تریلیون دلاری در چشمانداز بلندمدت مستلزم جذب دستکم ۲۰۰میلیارد دلار سرمایهگذاری است که تحقق این هدف با روند کنونی، بسیار دشوار به نظر میرسد.

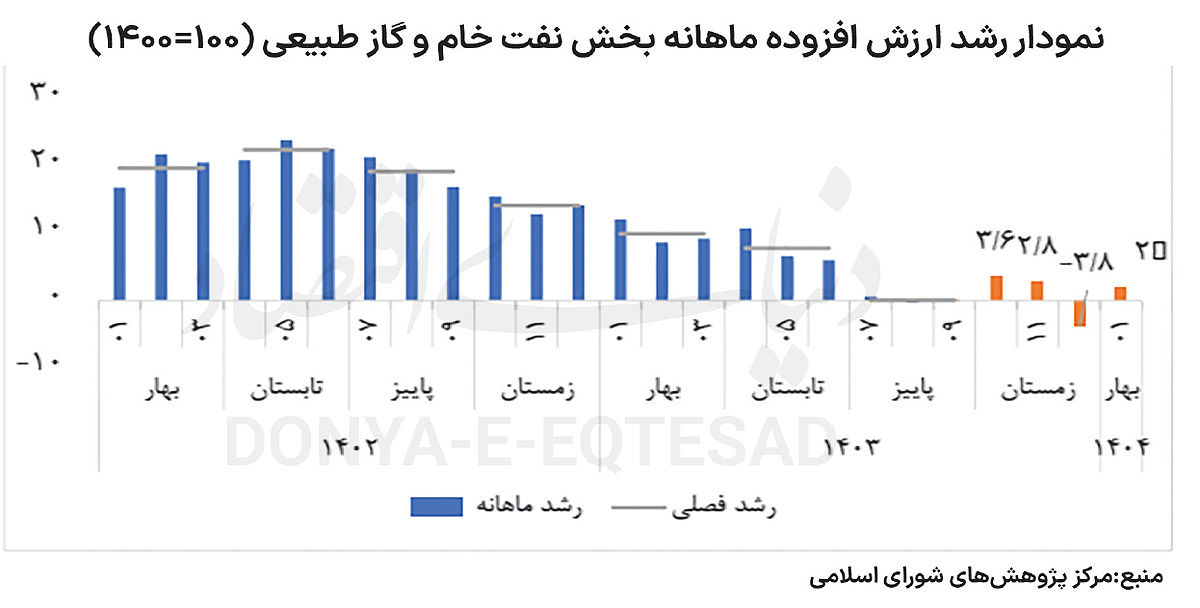

بر اساس این گزارش، بخش نفت و گاز در فروردین ۱۴۰۴ رشد ۲ درصدی ارزش افزوده را نسبت به ماه گذشته تجربه کرده که در نگاه نخست، مثبت به نظر میرسد؛ اما بررسی روند بلندمدت این شاخص، تصویری نگرانکننده از افت تدریجی و مستمر در این بخش کلیدی ترسیم میکند. در حالی که نرخهای رشد فصلی در بهار و تابستان ۱۴۰۲ در بازهای بین ۱۸ تا ۲۲درصد قرار داشته و حتی در پاییز همان سال نیز رشد قابلتوجهی ثبت شده، از زمستان ۱۴۰۲ روند نزولی آغاز شده است و با وجود ثبت رشدی بیش از ۱۰درصد در آن فصل، نشانههای کاهش نمایان شده است.

این روند نزولی در سال ۱۴۰۳ تثبیت شده؛ بهطوری که رشد فصلی در بهار به حدود ۱۰درصد، در تابستان به کمتر از ۱۰درصد، و در پاییز به نزدیک صفردرصد رسیده است. زمستان ۱۴۰۳ نیز با میانگین رشد فصلی حدود ۲درصد و نرخهای ماهانه متناوبی چون ۳.۶درصد در دیماه، ۲.۸درصد در بهمنماه، و رشد منفی ۳.۸درصدی در اسفندماه، نشاندهنده تداوم رکود در این بخش است. در این شرایط، ثبت رشد ۲درصدی در فروردین ۱۴۰۴ بیش از آنکه نشانهای از احیای بخش نفت و گاز باشد، تاییدی بر روند نزولی و کاهش مستمر سهم ارزش افزوده این موتور محرک اقتصاد کشور است.

دلایل متعددی از جمله ضعف زیرساختهای پاییندستی، کاهش بهرهوری در میادین موجود، کندی در توسعه چاههای جدید و عدمدسترسی به فناوریهای نوین حفاری، برای این افول مطرحاست . بهرغم اهمیت بالای این بخش برای ثبات بودجه عمومی و درآمدهای ارزی کشور، به نظر میرسد موتور نفت و گاز، که زمانی پیشران اصلی رشد اقتصادی بود، اکنون نیازمند بازنگری جدی در سیاستگذاریها و برنامههای سرمایهگذاری است.

در همین راستا، «دنیایاقتصاد» در گفتوگویی با دکتر علی فتحعلیزاده، رئیس پژوهش و فناوری معاونت توسعه و مهندسی شرکت ملی نفت ایران، به بررسی عوامل افت رشد تولید، چالشهای فنی و زیرساختی در زنجیره تولید، تاثیر محدودیتهای سرمایهگذاری خارجی و فناوری و چشمانداز این بخش کلیدی اقتصاد ایران پرداخته است.

مهمترین عوامل رکود

فتحعلیزاده، در پاسخ به این پرسش که چه عواملی بیشترین نقش را در افت رشد بخش نفت و گاز طی دو سال گذشته داشتهاند، تحریمهای بینالمللی را مهمترین عامل کاهش رشد این بخش طی دو سال اخیر دانست و گفت: «مهمترین عامل افت رشد در بخش نفت و گاز طی دو سال اخیر، تحریمهای بینالمللی بوده است. تحریمها باعث شدهاند دسترسی ایران به منابع مالی خارجی، جذب سرمایهگذاری، انتقال فناوریهای روز و حتی تامین تجهیزات پروژههای بالادستی با مشکل مواجه شود.» وی با تاکید بر نیاز توسعه میادین جدید به سرمایهگذاریهای کلان، بیان کرد: «توسعه میادین نفت و گاز، بهویژه در بخش بالادستی، نیازمند سرمایهگذاریهای کلان و فناوریهای خاص است. زمانی که امکان تامین مالی و فنی سلب میشود، عملا پروژهها یا متوقف میشوند یا بسیار کند پیش میروند.»

فتحعلیزاده در عین حال به برخی تحرکات مثبت اخیر نیز اشاره کرد و افزود: «البته در ماههای اخیر، رویکردهای مثبتی همچون مصوبه جدید شورای اقتصاد در زمینه تسهیل قراردادهای بالادستی در حال شکلگیری است، اما باید تاکید کرد که حتی اگر همین امروز قراردادی امضا شود، حداقل چهار سال زمان نیاز است تا آثار آن در تولید قابل مشاهده باشد. از این رو، تحلیل این بخش باید با دیدی بلندمدت صورت گیرد.»

مشکلات ساختاری زنجیره تولید

فتحعلیزاده، در پاسخ به این پرسش که اصلیترین معضلات فنی و زیرساختی در زنجیره تولید و فرآورش نفت و گاز چیست، تاکید کرد که مشکلات فنی و زیرساختی در تمام بخشهای زنجیره ارزش نفت و گاز، از تولید گرفته تا فرآورش، انتقال و پالایش، مشاهده میشود وی در همین زمینه بیانکرد: «مشکلات فنی و زیرساختی در کل زنجیره ارزش نفت و گاز وجود دارد؛ از مرحله بالادستی (تولید) گرفته تا فرآورش، انتقال و پالایش. مهمترین چالش، فرسودگی تجهیزات و نبود دسترسی به فناوریهای روز دنیاست. در بسیاری از میادین، ازدیاد برداشت بهدرستی انجام نمیشود، حفاریها با فناوریهای قدیمی انجام میگیرند، و امکانات پایش و بهرهبرداری پیشرفته نداریم.»

وی با اشاره به شرایط بخش پاییندستی نیز افزود: «در بخش پاییندستی نیز وضعیت مشابهی برقرار است؛ ظرفیت برخی پالایشگاهها فرسوده شده، شبکه انتقال با محدودیت مواجه است، و زیرساخت ذخیرهسازی و گازرسانی در زمستانها به چالش برمیخورد. با وجود اینکه ایران دارای بالاترین ذخایر نفت و گاز ترکیبی در جهان است، فقدان سرمایهگذاری موثر در زیرساختها و فناوری موجب شده نتوانیم از ظرفیت بالقوه خود بهرهبرداری کنیم. اگر این مشکلات ساختاری رفع شوند، در افق بلندمدت، میتوان حتی به دو برابر شدن تولید فعلی فکر کرد.»

محدودیتهای رشد بخش نفت و گاز

رئیس پژوهش و فناوری معاونت توسعه و مهندسی شرکت ملی نفت ایران در پاسخ به این پرسش که محدودیتهای سرمایهگذاری خارجی و واردات فناوریهای جدید تا چه میزان بر افت عملکرد میادین اثر گذاشته است، گفت: «در ارزیابی تخصصی، میتوان گفت که نبود فناوریهای نوین در صنعت نفت ایران، بهطور متوسط موجب ۲۰درصد کاهش بهرهوری میادین شده است. فناوریهایی مانند ازدیاد برداشت (EOR/IOR)، حفاریهای افقی و چندشاخه، تجهیزات مانیتورینگ پیشرفته و سیستمهای مدیریت فشار چاه، همگی میتوانند نقش موثری در بهبود عملکرد داشته باشند.»

وی در ادامه تشریحکرد: «بااینحال، باید توجه داشت که نبود فناوری در اغلب موارد، ریشه در نبود سرمایهگذاری دارد. یعنی اگر امکان جذب سرمایه وجود داشت، فناوری نیز بهطور طبیعی وارد صنعت میشد.»

فتحعلیزاده درباره وضعیت زنجیره گاز نیز چنین توضیح داد: «در خصوص گاز، شرایط پیچیدهتر است؛ زنجیره گاز بسیار بلندتر و به هماهنگیهای فنی، اقتصادی و سیاستگذاری بیشتری نیاز دارد. علاوه بر آن، بازگشت سرمایه در گاز نسبت به نفت با تاخیر بیشتری اتفاق میافتد. بنابراین، در حوزه گاز به سیاستگذاریهای بلندمدتتری نیاز داریم.»

چشمانداز بخش نفت و گاز

فتحعلیزاده معتقد است که اصلاح قراردادهای فعلی و بازنگری در مدلهای سرمایهگذاری، اولین و مهمترین گام برای بازگرداندن رونق به این بخش است. وی در همین راستا گفت: «مهمترین گام، اصلاح قراردادهای موجود مانند IPC و حرکت بهسوی مدلهای جذابتر همچون قراردادهای مشارکتی است. در کنار آن، حمایت از سرمایهگذاری داخلی نیز بسیار حائز اهمیت است. در شرایطی که جذب سرمایهگذار خارجی با محدودیت مواجه است، سرمایهگذاران داخلی میتوانند در چارچوبهای امن و شفاف، بخشی از خلأ سرمایهگذاری را پر کنند.»

در نهایت وی برآورد کرده است که ظرفیت جذب سرمایه در این صنعت در افق میانمدت بالغ بر ۲۰۰ میلیارد دلار است و تحقق این رقم میتواند بیش از ۱۰ تریلیون دلار ارزش افزوده مستقیم برای کشور ایجاد کند. اما دستیابی به این هدف، نیازمند راهبردهایی فراتر از سرمایهگذاری است. فتحعلیزاده تاکید کرد: «تحقق این هدف نیازمند سیاستگذاری هوشمندانه، اصلاح رویههای تصمیمگیری، بهبود محیط کسب و کار، و ایجاد سازوکارهای تضمینی برای بازگشت سرمایه است.»

به این ترتیب، آینده صنعت نفت و گاز ایران نه فقط به سرمایه بلکه به شفافیت، نوآوری در مدلهای قرارداد و ثبات سیاستها وابسته است؛ ترکیبی که میتواند این بخش را از رکود خارج کرده و به رشد پایدار بازگرداند.