قانونی که عدالت، سلامت مالی و هوشمندسازی فرآیندها را بهبود میبخشد

کلید طلایی شفافیت مالیاتی با سامانه مؤدیان

این قانون نه تنها فرار مالیاتی را به شدت کاهش داده، بلکه با هوشمندسازی فرآیندها، مسیر اقتصاد دیجیتال و مالیاتستانی دادهمحور را هموار کرد. اجرای دقیق این قانون، گامی کلیدی در بهبود فضای کسب و کار، افزایش اعتماد عمومی و ایجاد حکمرانی اقتصادی پایدار محسوب میشود. این مسیر نوین، دریچهای به سوی اقتصادی عادلانهتر و ارتباطی هموارتر میان مالیاتدهندگان و دولت باز میکند.

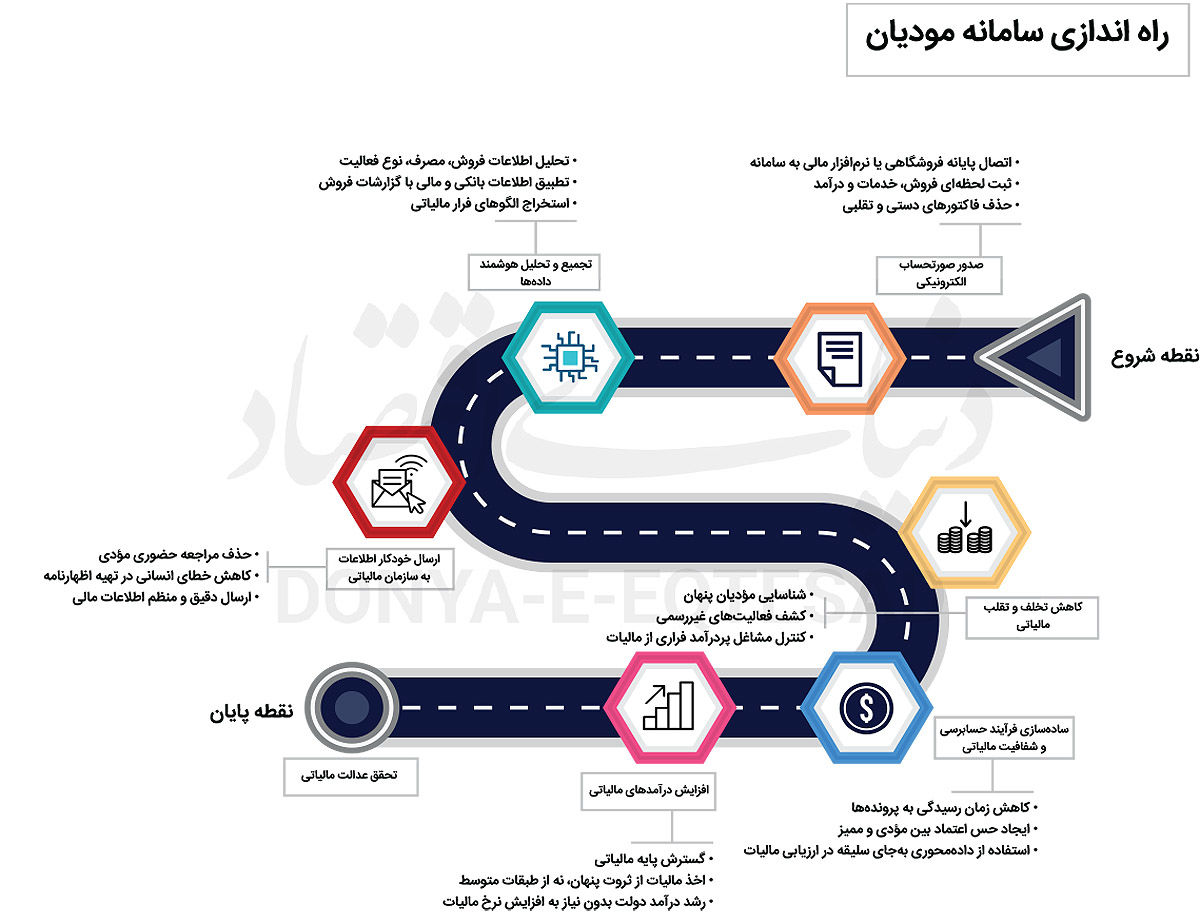

قبل از قانون پایانههای فروشگاهی، نظام مالیاتی کشور با ضعفهای جدی در شفافیت و کنترل تراکنشها مواجه بود و نیاز مبرمی به ابزارهای دیجیتال و یکپارچه برای مدیریت اطلاعات مالی احساس میشد. ماده ۱۶۹ قانون مالیاتهای مستقیم که پیش از آن تصویب شده بود، گامی مهم در جهت شناسایی و ثبت اطلاعات مالی مؤدیان بود، اما اجرای آن به دلیل برخی محدودیتها و نبود سازوکارهای دقیق، نتوانست پاسخگوی تمام نیازهای عملیاتی و فناوری نظام مالیاتی باشد.

این چالشها و تجربههای اجرایی نشان داد که نظام مالیاتی نیازمند قانونی جامعتر و مدرنتر است که بتواند ثبت و پردازش اطلاعات مالی را به شکل دقیق، هوشمند و شفاف انجام دهد. قانون پایانههای فروشگاهی و سامانه مؤدیان که در سال ۱۳۹۸ به تصویب رسید، پاسخی به همین نیاز بود و با هدف ایجاد سازوکارهای یکپارچه دیجیتال برای ثبت معاملات و تعاملات مالی، تحول بزرگی در نظام مالیاتی کشور به وجود آورد. از مهمترین ویژگیهای این قانون میتوان به موارد زیر اشاره کرد.

استقرار ثبت دوطرفه صورتحسابها: در قانون قبلی، ثبت همزمان اطلاعات توسط فروشنده و خریدار الزام قانونی نداشت و این موضوع موجب کاهش دقت و اعتبار دادهها میشد. در قانون جدید، ثبت دوطرفه به عنوان پایهای برای افزایش شفافیت و کاهش اختلافات اطلاعاتی تعریف شده است.

تدوین آییننامههای منسجم و شفاف: اجرای هماهنگ و یکسان قانون با ایجاد دستورالعملهای شفاف و منسجم تسهیل شده است، چرا که در ساختار قبلی بخش زیادی از جزئیات اجرایی به آییننامهها سپرده شده بود که گاهی باعث برداشتهای متفاوت میشد.

پذیرش اسناد صرفا از بسترهای رسمی: به منظور ارتقای شفافیت و جلوگیری از فرار مالیاتی، فقط اسناد ثبت شده در سامانههای رسمی مورد قبول واقع میشوند. در قانون قبلی امکانپذیرش اسناد غیررسمی وجود داشت که باعث کاهش اثربخشی نظارتها میشد.

توجه ویژه به صحت و اعتبار اطلاعات: قانون جدید بر اعتبارسنجی و صحتسنجی آنلاین دادهها تاکید دارد و از تردید نسبت به صحت اطلاعات ثبتشده میکاهد؛ این امر نظام مالیاتی را از اتکا به ممیزی و قضاوت انسانی به سوی یک نظام مبتنی بر دادههای معتبر و ثبتشده سوق داده است.

در مجموع، قانون پایانههای فروشگاهی و سامانه مؤدیان با ایجاد بستری هوشمند، دقیق و شفاف، امکان مدیریت بهتر و کنترل موثرتر تراکنشهای مالی را برای سازمان امور مالیاتی فراهم کرده و گامی مهم در جهت افزایش درآمدهای مالیاتی، کاهش فرار مالیاتی و تحقق عدالت و شفافیت اقتصادی در کشور است.

ثبات با نرخگذاری سیستمی

نرخگذاری سیستمی، ابزاری کلیدی برای ایجاد شفافیت و ثبات در اقتصاد است. با اتصال اطلاعات معاملات به سامانه مؤدیان و صورتحسابهای الکترونیکی، بستر مناسبی برای تعیین نرخهای واقعی، دقیق و یکپارچه فراهم میشود. این رویه موجب حذف سلیقهگرایی در فرآیند تشخیص مالیات، وحدت رویه در برخورد با مؤدیان، و در نهایت افزایش پیشبینیپذیری برای فعالان اقتصادی میشود.

از سوی دیگر، نرخگذاری سیستمی به شناسایی دقیق زنجیره تامین و تعیین سود واقعی بنگاهها کمک میکند که این موضوع، خود مقدمهای برای اعمال مالیات بر مجموع درآمد و عایدی سرمایه خواهد بود. در مجموع، پیادهسازی نرخگذاری سیستمی یکی از پایههای هوشمندسازی مالیاتی و بسترساز تحقق عدالت مالیاتی است.

پیشگیری بهجای پیگرد

یکی از چالشهای جدی نظام مالیاتی کشور، ظهور شرکتهای صوری با اهدافی نظیر فرار مالیاتی، پولشویی، صدور فاکتورهای غیرواقعی و دور زدن الزامات قانونی است. این شرکتها اغلب بدون پشتوانه فعالیت اقتصادی واقعی ثبت میشوند و با استفاده از خلأهای نظارتی، نبود ارتباط میان سامانههای کلیدی و ناتوانی در اعتبارسنجی موسسان، به ابزاری برای انتقال غیرشفاف منابع، معاملات صوری و کاهش پایههای مالیاتی تبدیل میگردند.

رویکرد سنتی مبتنی بر شناسایی پسینی این شرکتها، به دلیل پیچیدگی فرآیندها و زمانبربودن رسیدگی، اثربخشی محدودی دارد و امکان بازیابی حقوق تضییعشده عمومی را کاهش میدهد. در مقابل، اتخاذ رویکرد پیشینی و ساختاریافته برای پیشگیری از شکلگیری شرکتهای صوری میتواند تحولی اساسی در حکمرانی اقتصادی و مالیاتی کشور ایجاد کند.

در این چارچوب، طراحی و پیادهسازی نظام اعتبارسنجی دقیق و چندلایه برای موسسان شرکتها، ایجاد ارتباط سیستمی میان پایگاههای اطلاعاتی (سازمان ثبت اسناد، سازمان امور مالیاتی، بانک مرکزی، مرکز اطلاعات مالی و نیروی انتظامی) و اعمال کنترلهای هوشمند در لحظه ثبت شرکت، از جمله الزامات کلیدی این رویکرد محسوب میشوند.

برای مثال، ایجاد شناسه یکتای مالیاتی در لحظه ثبت شرکت و اتصال آن به حسابهای تجاری، ممنوعیت تخصیص درگاه پرداخت یا دستگاه کارتخوان بدون اعتبارسنجی دقیق هویتی و مالیاتی، رتبهبندی ریسک بر اساس سوابق مالیاتی و بانکی موسسان و تحلیل پیشدستانه تراکنشها در قالب سامانه مؤدیان، مجموعهای از راهکارهای قابل اتکا در این زمینه است.

در کنار این موارد، فعالسازی نظارت پیشینی بر فرآیند صدور صورتحسابهای الکترونیکی، تبادل دادههای تراکنشی با بانک مرکزی و بهرهگیری از فناوریهای نوین مانند هوش مصنوعی در تحلیل زنجیرهای دادههای اقتصادی، میتواند بستر جلوگیری هوشمند از شکلگیری این شرکتها را فراهم آورد.

با اجرای این سیاستها، نهتنها فرار مالیاتی ساختاریافته و فعالیتهای غیرمولد مهار میشوند، بلکه اعتماد عمومی به نظام مالیاتی افزایش یافته و زمینه برای تحقق عدالت اقتصادی و شفافیت فراگیر در اقتصاد کشور فراهم خواهد شد.

گامی موثر در تسهیل کسبوکار

اظهارنامه پیشفرض مالیات ارزش افزوده، ابزار جدیدی است که با هدف تسهیل فرآیندهای مالیاتی و کاهش بار اداری بر دوش مؤدیان طراحی شده است.

این ابزار بهطور خودکار توسط سازمان امور مالیاتی بر اساس اطلاعات ثبتشده در سامانه مؤدیان تهیه میشود و در کارپوشه مؤدی قرار میگیرد. مؤدیان موظفند تا یک ماه پس از پایان هر دوره مالیاتی، این اظهارنامه را بررسی، تکمیل و ارسال کنند.

این رویکرد، با کاهش نیاز به تکمیل دستی اظهارنامهها، موجب صرفهجویی در زمان و کاهش خطاهای انسانی میشود. همچنین، با استفاده از اطلاعات دقیق و بهروز، شفافیت مالیاتی افزایش مییابد و امکان نظارت موثرتر بر فعالیتهای اقتصادی فراهم میشود. در نتیجه، این اقدام میتواند به بهبود محیط کسب و کار و افزایش اعتماد عمومی به نظام مالیاتی کشور منجر شود.

مالیات روی ریل داده

قانون پایانههای فروشگاهی و سامانه مؤدیان با هدف کاهش فرار مالیاتی و کسری بودجه، هوشمندسازی فرآیندهای مالیاتی و حذف دخالت انسانی در ثبت اطلاعات، بستر اجرای دقیق مالیات ارزش افزوده و تنظیم اظهارنامههای مالیاتی را فراهم کرده است.

سازوکار این قانون بر پایه تولید و تبادل دو دسته اطلاعات کلیدی استوار است. نخست، دادههای مربوط به صورتحسابهای الکترونیکی شامل نوع کالا، مبلغ و زمان معامله که توسط فروشنده در سامانه مؤدیان ثبت میشود و بهصورت خودکار در صورت تایید خریدار، به سازمان امور مالیاتی منتقل میشود. در صورتی که مؤدیان نسبت به صورتحسابها واکنشی نشان ندهند، عدماظهارنظر آنها پس از ۳۰ روز به منزله تایید تلقی میشود.

دسته دوم اطلاعات، تراکنشهای حسابهای بانکی تجاری مؤدیان است که توسط بانک مرکزی بهصورت برخط در اختیار سازمان امور مالیاتی قرار میگیرد. مؤدیان موظفند شماره حسابهای بانکی تجاری و شناسه دستگاههای کارتخوان یا درگاههای پرداخت الکترونیکی خود را به سازمان اعلام کنند. این اطلاعات برای تطبیق با دادههای صورتحسابهای الکترونیکی مورد استفاده قرار میگیرد.

سازمان امور مالیاتی با تکیه بر این دادهها، مالیات مؤدیان را محاسبه و بررسی میکند؛ در صورت وجود عدمتطابق بین اطلاعات صورتحساب و تراکنش بانکی، جریمهای معادل ۱۰درصد مجموع فروش فاقد صورتحساب الکترونیکی اعمال میشود.

این سازوکار به سازمان امور مالیاتی امکان میدهد با دقت و شفافیت بیشتر فرآیند مالیاتی را مدیریت کند و از بروز فرار مالیاتی جلوگیری نماید. اجرای کامل و دقیق مواد قانون بهویژه ماده ۱۱ و ماده ۱۹، نقش کلیدی در تحقق اهداف شفافیت، هوشمندسازی و عدالت مالیاتی دارد و بدون آنها دستیابی به نتایج مورد انتظار دشوار خواهد بود.

پایان فرار مالیاتی

قانون پایانههای فروشگاهی و سامانه مؤدیان باعث افزایش شفافیت مالیاتی و کاهش فرار مالیاتی شده است. این قانون با هوشمندسازی فرآیندهای مالیاتی، دقت اطلاعات را ارتقا داده و به بهبود درآمدهای دولت کمک شایانی کرده است. برای ارتقای اثربخشی این قانون، اجرای ماده ۱۹ مربوط به ارائه اظهارنامه پیشفرض مالیات عملکرد باید تسریع شود و فرهنگسازی مالیاتی برای افزایش همکاری مؤدیان باید تقویت گردد.

اجرای کامل این قانون نه تنها به کاهش فرار مالیاتی و کسری بودجه کمک میکند، بلکه موجب تحول پارادایمی در نظام مالیاتی از ممیزمحوری به دادهمحوری و افزایش اعتماد به صحت اطلاعات ثبتشده خواهد شد. همچنین، این قانون در حوزههای مبارزه با پولشویی، قاچاق کالا و ارز نیز اثرات مثبتی به همراه دارد.

در آینده، توسعه سامانه مؤدیان به سمت پوشش کامل معاملات بهویژه معاملات اشخاص غیرتجاری و تهیه اظهارنامه پیشفرض مالیات بر مجموع درآمد و مالیات بر عایدی سرمایه، امکانپذیر خواهد شد. استفاده از دادههای اشخاص ثالث مانند سازمان ثبت اسناد، نیروی انتظامی، بانک مرکزی و شبکه بانکی، ضمن کاهش هزینههای مدیریت نظام مالیاتی، دقت، سرعت و سطح اتوماسیون را در پردازش دادهها افزایش خواهد داد و به بهبود تعامل سازمان امور مالیاتی با مؤدیان منجر میشود.