«دنیای اقتصاد» جایگاه صندوقهای اهرمی در بازار سرمایه را بررسی میکند

صندوقهای مناسب ریسکپذیرها

صندوقهای اهرمی به دلیل ساختار خاص خود، توانستهاند توجه بسیاری از سرمایهگذاران را به خود جلب کنند. این صندوقها بهگونهای طراحی شدهاند که در روندهای صعودی، رشد بیشتری نسبت به دیگر صندوقهای سهامی داشته باشند و به همینخاطر میتوانند نظر افراد ریسکپذیر را به خود جلب کنند. در واقع، صندوقهای اهرمی (Leveraged Funds) از جمله ابزارهای مالی نوظهور در بازار سرمایه ایران محسوب میشوند که هدف اصلی آنها فراهمکردن امکان سرمایهگذاری با بازدهی بیشتر از میانگین بازار برای سرمایهگذاران مختلف، بهویژه سرمایهگذاران ریسکپذیر است. این صندوقها با به کارگیری مکانیزم اهرم مالی، امکان چند برابر کردن بازدهی یا زیان سرمایهگذاری را فراهم میکنند و به همین دلیل، هردو قابلیت فرصتآفرینی و ریسک را در دل خود دارند.

جایگاه صندوقهای اهرمی در بازار سرمایه ایران

صندوقهای اهرمی در ایران، ابزاری نسبتا جدید محسوب میشوند و از سال ۱۴۰۰ وارد ساختار رسمی بازار سرمایه شدند. این صندوقها، مشابه صندوقهای مختلط و قابل معامله در بورس (ETF) زیر نظر سازمان بورس و اوراق بهادار فعالیت میکنند. صندوقهای اهرمی در مدت زمانی کوتاه، موفق به کسب محبوبیت در میان فعالان بازار سهام شدهاند و سهم قابلتوجهی از ارزش معاملات بازار و ورود پول حقیقی را به خود اختصاص دادهاند. هماکنون ۸ صندوق اهرمی فعال در بازار سرمایه وجود دارد و پیشبینی میشود با افزایش آگاهی سرمایهگذاران، این ابزار در سالهای آینده سهم قابلتوجهی در سبد سرمایهگذاری فعالان بازار به خود اختصاص دهند.

نخستین صندوق اهرمی بازار، صندوق اهرم نام داشت که در اواخر آذر سال ۱۴۰۰ پذیرهنویسی و در دی ماه آن سال بازگشایی شد. در آبان ۱۴۰۱ نیز صندوق توان پذیرهنویسی و بازگشایی شد. خرداد ۱۴۰۲ نیز سومین صندوق اهرمی روانه بازار شد که شتاب نام داشت. در خرداد ۱۴۰۲، صندوق جهش نیز پذیرهنویسی شد که در تیر آن سال بازگشایی شد. در آبان ۱۴۰۲ نیز صندوق موج به عنوان پنجمین صندوق اهرمی وارد چرخه معاملات بورس تهران شد. در تیرماه سال گذشته نیز دو صندوق بیدار و نارنج اهرم مورد پذیرهنویسی قرار گرفتند تا تعداد صندوقهای اهرمی حاضر در بازار به ۷ برسد.

دوم اردیبهشت امسال نیز صندوق دوایکس به عنوان جدیدترین صندوق اهرمی حاضر در بازار پذیرهنویسی شد و در دهم اردیبهشت بازگشایی شد تا تعداد صندوقهای اهرمی فعال در بازار به ۸ برسد. پس صندوق اهرم، قدیمیترین صندوق و صندوق دوایکس جدیدترین صندوق اهرمی حاضر در بازار است.

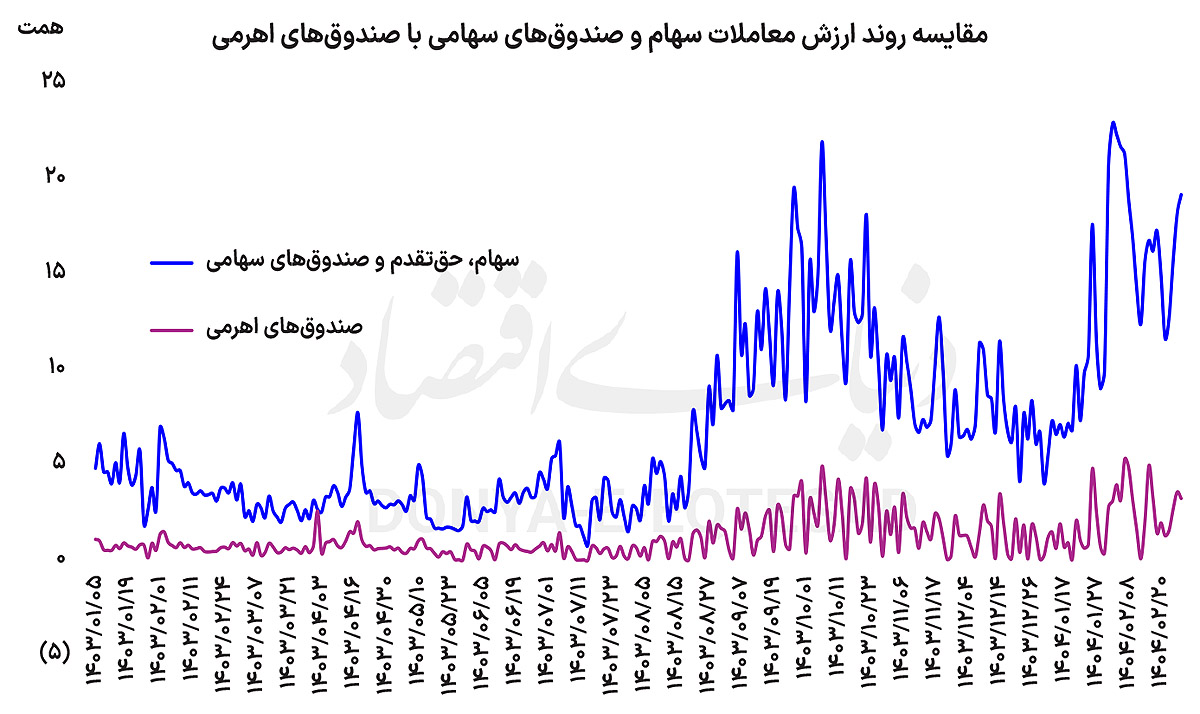

افزایش ضریب نفوذ صندوقهای اهرمی

صندوقهای اهرمی در سالهای اخیر، تبدیل به یکی از پرطرفدارترین ابزارهای سرمایهگذاری در بازار سرمایه ایران شدهاند و بررسی روند ارزش معاملات این صندوقها نیز گویای همین نکته است. همان طور که عنوان شد؛ نخستین صندوق اهرمی بازار در آذر ۱۴۰۰ پذیرهنویسی شد و به فاصله ۴ سال، به دلیل استفاده از اهرم در ساختار خود و کسب بازدهیهای بیشتر از بازار، با افزایش ضریب نفوذ در میان آحاد سرمایهگذاران همراه شدهاند. در سال ۱۴۰۰ و پس از شروع معاملات صندوق اهرم در بازار به عنوان نخستین صندوق اهرمی، ارزش معاملات این صندوق، تنها ۰.۱ از ارزش معاملات کلی بازار سهام را به خود اختصاص داد. در سال ۱۴۰۱ نیز علاوه بر اینکه پذیرهنویسی صندوق توان در افزایش ارزش معاملات صندوقهای اهرمی اثرگذار بود؛ ادامه استقبال از معاملات این صندوقها نیز سبب شد تا صندوقهای اهرمی در سال مذکور، سهم ۱.۲ درصدی از ارزش معاملات کل تالار شیشهای را به خود اختصاص دهند.

پذیرهنویسی دو صندوق شتاب و جهش در خرداد 1402 و صندوق موج در آبان آن سال، تعداد صندوقهای اهرمی را در پایان سال 1402 به عدد 5 رساند و مجددا صندوقهای اهرمی توانستند در پایان این سال، سهم بیشتری از ارزش معاملات کلی بازار را نصیب خود کنند. در سال 1402، 7.8درصد از ارزش معاملات بازار به صندوقهای اهرمی اختصاص داشت. در سال گذشته نیز این روند تداوم داشت و دو صندوق نارنج اهرم و بیدار به گردونه معاملات صندوقهای اهرمی پیوستند و صندوقهای اهرمی، سهم 17.7 درصدی از ارزش معاملات کل بازار سهام را به خود اختصاص دادند. در سالجاری نیز تا پایان معاملات روز 27 اردیبهشت، سهم صندوقهای اهرمی از ارزش معاملات کلی بازار 14.8درصد بوده است.

غلبه نگاه صندوق محور در بازار

همانطور که عنوان شد؛ در سال گذشته، 7 صندوق اهرمی حاضر در بازار، سهم 17.7 درصدی از ارزش معاملات تالار شیشهای را به خود اختصاص دادند. این موضوع گویای دو نکته است؛ اول اینکه در سالهای اخیر، سرمایهگذاران بازار سهام با ظهور ابزارهای جدید، دچار نوعی تغییر نگرش شدهاند و از دیدگاه سهام محور به سمت و سوی نگاه صندوق محور در چینش پرتفوی معاملاتی حرکت کردهاند.

این آمار و ارقام در حالی به ثبت رسیده که بعد از ریزش تاریخی بورس تهران در مرداد سال 99، صندوق اهرمی در بازار وجود نداشت و تنوع صندوقها در بازار سهام بسیار کم بود. در آن مقطع و پس از ریزش فجیع قیمتها در سهامی که گرفتار پروژه بازی و سفتهبازی شده بودند؛ انتقادات فراوانی در کلیت بازار سهام در خصوص ریزساختارهای بازار وجود داشت.

یکی از این انتقادات این بود که چرا سرمایهگذاران تازهوارد به دلیل عدمتنوع در ابزارها و همچنین عدمفرهنگسازی در حوزه سرمایهگذاری غیرمستقیم از طریق خرید مستقیم سهام در بازار سرمایهگذاری کردهاند و از این طریق متضرر شدهاند.

حال بعد از گذشت نزدیک به 5 سال از ماجراهای سال 99 و با آماری که در سال گذشته و سالجاری در ارزش معاملات صندوقهای اهرمی به ثبت رسیده، میتوان تا حدودی بر این تئوری پافشاری کرد که سیاستگذار و نهادهای مالی در چرخش نگاه حقیقیهای بازار از نگرش سهاممحور به نگاه صندوق محور موفق بودهاند.

نکته قابل ذکر این است که ارقامی که اشاره شد؛ فقط متعلق به صندوقهای اهرمی است و اگر صندوقهای دیگر نیز در محاسبات لحاظ شود؛ مشاهده میشود که صندوقها در افزایش ضریب نفوذ در میان فعالان بازار سهام بسیار موفق عمل کردهاند.

نکته دوم نیز این است که وقتی صندوقهای اهرمی در یک سال، سهم 17.7 درصدی از ارزش معاملات را به خود اختصاص میدهند؛ به این معنا که 17.7درصد از معاملاتی که در یک سال در بورس تهران ثبت شده؛ مربوط به دارایی سرمایهگذارانی بوده است که حاضر به پذیرش ریسک بیشتری از میانگین بازار بودهاند. صندوقهای اهرمی، به دلیل اهرم موجود در ساختار خود، دارای ریسک بیشتری از سهام هستند و در روندهای صعودی بیش از میانگین بازار یا شاخص کل رشد میکنند و در روندهای نزولی نیز عکس این قضیه صادق است؛ یعنی بیش از شاخص کل افت میکنند.