«دنیایاقتصاد» بازارها را بررسی میکند

تالار شیشهای در مسیر نزول

بازار داخلی

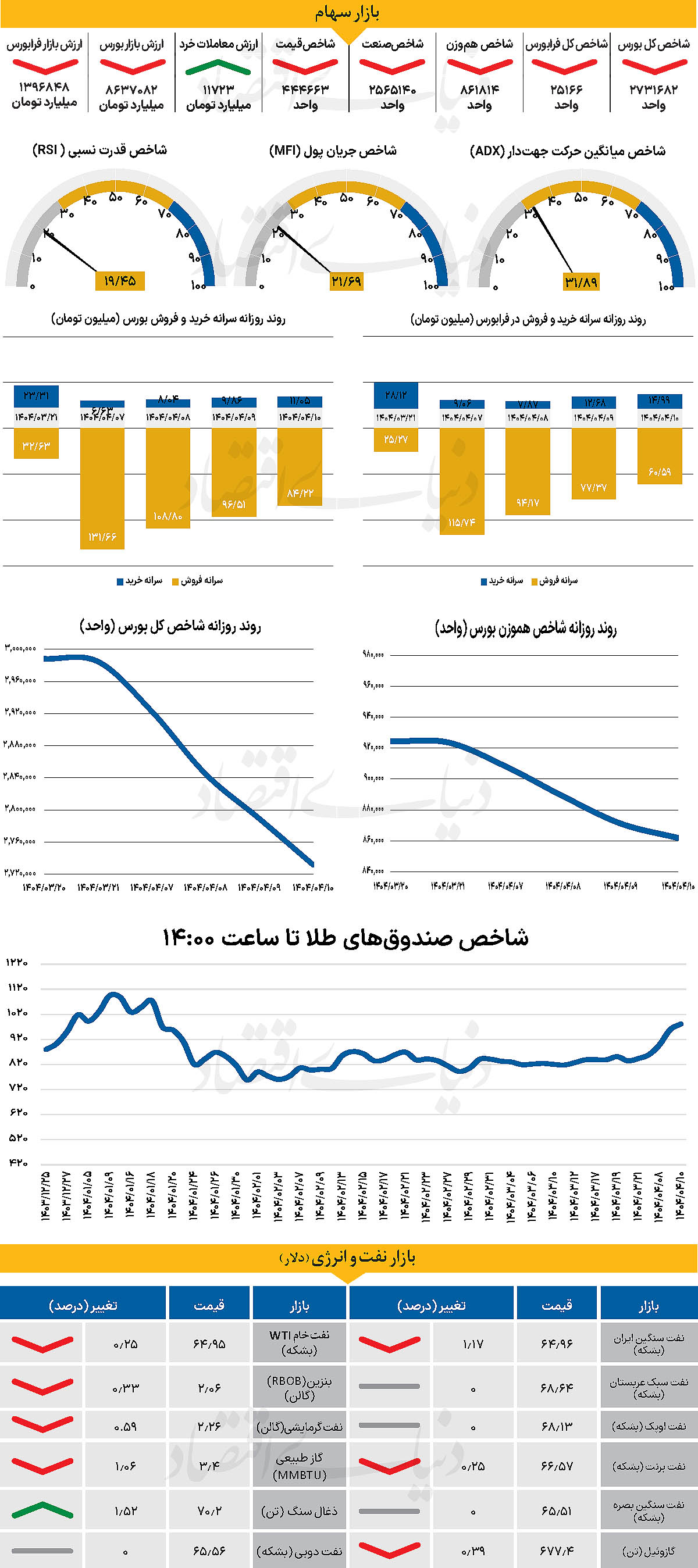

ده روز افت متوالی بورس

روز گذشته بازار سرمایه دهمین روز معاملاتی متوالی (از ۱۳ خردادماه) سرخپوشی را به ثبت رساند. شاخص کل بورس روز گذشته را نیز در محدوده منفی سپری کرد و با بیش از 57هزار واحد کاهش، در سطح 2میلیون و 731هزار و 682 واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز با کاهش 1.08 درصدی در کانال 861هزار و 814 واحدی قرار گرفت. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افت 384 واحدی در سطح 25هزار و 166واحد ایستاد و به یک قدمی از دست دادن کانال 25هزار واحدی رسید. بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به 11723 میلیارد تومان رسید که افزایش چشمگیر 50 درصدی نسبت بهروز قبل را نشان میدهد.

همچنین، در جریان معاملات دیروز 6427 میلیارد تومان پول حقیقی از بازار خارج شد و مجموع خروج نقدینگی حقیقی طی هفته معاملاتی جاری به بیش از 15.6همت رسید. این میزان خروج پول حقیقی، بیشترین میزان خروج پول روزانه از 5 شهریور ماه سال 1399 است. همچنین بررسیها نشان میدهد خروج پول طی ده روز معاملاتی اخیر از 21همت عبور کرده است.

چهار روز از بازگشایی بازار سهام پس از جنگ میگذرد و همچنان اغلب نمادها در وضعیت منفی و گرفتار صفهای فروش سنگین هستند. با این حال، روز گذشته نشانههایی از بهبود نسبی در سمت تقاضا دیده شد؛ خریدهای حمایتی افزایش یافت و در شماری از نمادها صفهای فروش یا بهطور کامل جمعآوری شد یا بخش قابلتوجهی از آن جذب بازار شد. در این میان، نحوه مدیریت بازار سرمایه بار دیگر زیر ذرهبین فعالان بازار قرار گرفته است. اعمال دامنه نوسان محدود در کنار نبود حمایت موثر از بازار، ترکیبی ناکارآمد به وجود آورده که نتیجهای جز فرسایشی شدن روند اصلاح و تضعیف اعتماد عمومی در پی نداشته است. همزمان با تحولات بورس، بازارهای ارز و طلا نیز با افزایش تقاضا مواجه شدهاند؛ تقاضایی که عمدتا ناشی از نگرانیهای روانی و تلاش برای تثبیت موقعیتها پیش از تعطیلات آخر هفته است.

با این حال، امروز نشانههایی از افت نسبی فشار خرید در صندوقهای طلا و همچنین کاهش شدت تقاضا در بازار ارز مشاهده شد.

بازار خارجی

شاخص دلار در پایینترین سطح دوساله

رئیسجمهور ترامپ از روند کند مذاکرات تجاری با ژاپن ناخشنود است و تهدید کرده در صورت عدمپیشرفت، تعرفهها را افزایش خواهد داد. این تهدیدها و هشدار وزیر خزانهداری آمریکا درباره افزایش تعرفهها از سطوح موقتی ۱۰درصد به نرخهای بالاتر، باعث افزایش جریان سرمایه به داراییهای امن مانند طلای جهانی در معاملات آسیایی شده است. فشارهای سیاسی ترامپ برای کاهش نرخ بهره فدرال رزرو، پس از گزارش ناامیدکننده مصرفکننده در ماه می، شرایطی ایجاد کرده که بازارها احتمال کاهش نرخ بهره را بیشتر برای سپتامبر نسبت به جولای میبینند.

این موضوع در کنار نگرانیها درباره کسری بودجه دولت آمریکا، شاخص دلار را به پایینترین سطح دو سال اخیر رسانده و حمایت قابلتوجهی از طلای جهانی به وجود آورده است. در این شرایط، توجه معاملهگران معطوف به انتشار شاخصهای مهم تولیدی، گزارش اشتغال غیرکشاورزی خواهد بود تا جهت حرکت بازارهای آتی مشخص شود. عوامل اثرگذار بر نوسانات اخیر را میتوان در دو محور کلیدی دستهبندی کرد. نخست، فعال شدن تقاضای فیزیکی با آغاز هفته کاری، بهویژه از سوی بخشهای تجاری، زمینهساز افزایش فشار در بازار ارز شد. دوم، فضای روانی حاکم بر بازار در پی اخبار ضدونقیض سیاسی است. این مجموعه از عوامل، با دامن زدن به انتظارات تورمی و تقویت جو نااطمینانی، شرایطی را رقم زده که در آن بازار نه بر پایه منطق عرضه و تقاضا، بلکه در واکنش به محرکهای بیرونی و سیاسی رفتار میکند. بازار جهانی نفت با یک دور جدید از مازاد عرضه و رقابت تولیدکنندگان روبهرو خواهد شد.

مورگان استنلی پیشبینی میکند در سال ۲۰۲۶ بازار با مازاد روزانه 1.3میلیون بشکهای مواجه شود. این حجم مازاد میتواند فشار قابلتوجهی بر قیمتها وارد کرده و نهتنها سودآوری تولیدکنندگان را کاهش دهد، بلکه حتی سیاستهای داخلی کشورهای وابسته به درآمدهای نفتی را نیز به چالش بکشد. اما نباید فراموش کرد که بازار نفت همیشه تحتتاثیر رخدادهای غیرمنتظره ژئوپلیتیکی، بلایای طبیعی، یا تصمیمات هماهنگشده در اوپکپلاس بوده است. در صورتی که هر یک از این عوامل دوباره فعال شود، روند نزولی قیمت ممکن است متوقف یا معکوس شود. در نهایت، قیمت نفت در بازه میانمدت احتمالا در محدوده ۶۰ تا ۷۰ دلار تثبیت خواهد شد، مگر آنکه جهش ناگهانی در تقاضا یا شوک شدید در عرضه رخ دهد. دوران افزایش مداوم قیمت نفت شاید به پایان رسیده باشد.