«دنیایاقتصاد» بازارها را بررسی میکند

بورس در مسیر بهبود؟

بازار داخلی

دومین روز سبز تالار شیشهای

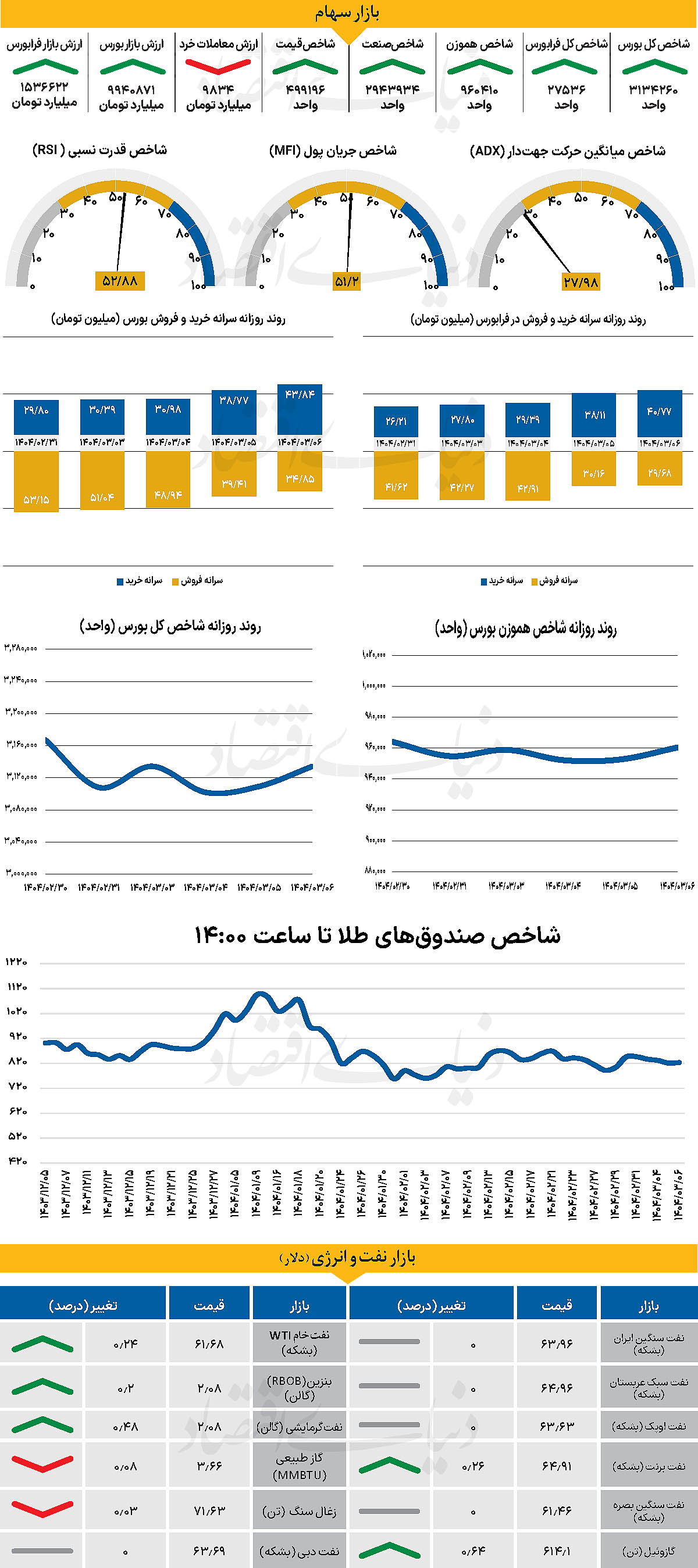

با پایان روز معاملاتی گذشته، شاخص کل بورس با بیش از 24هزار واحد افزایش (0.8درصد) در 3 میلیون و 134هزار واحد قرار گرفت و دومین روز متوالی سبزپوشی خود را به ثبت رساند. این در حالی است که شاخص کل هموزن نیز با افزایش 0.81درصدی به ۹۶۰ هزار و ۴۱۰ واحد رسید. از دیگر سو با پایان معاملات روز گذشته، شاخص کل فرابورس نیز همسو شاخصهای یادشده با افزایش 117واحدی، از نیمه کانال 27هزار واحد عبور کرد و در سطح 27هزار و 536 واحد قرار گرفت.

بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 9834 میلیارد تومان بوده است که کاهش 13درصدی نسبت به دوشنبه شنبه را نشان میدهد. این دومین بار طی هفته جاری است که پارامتر یادشده به سطوح کمتر از 10 همت میرسد. از دیگرسو در خلال روز گذشته 543 میلیارد پول حقیقی وارد چرخه معاملات شد. با وجود رنگ سبز تابلو در خلال روز گذشته، بررسی بخشی از نمادهای بانکی و گروه حملونقل نشان میدهد که آنها در محدودههای قیمتی قابل قبولی معامله میشوند، سهام گروه خودروسازی که پیشتر بهعنوان موتور پیشرو بازار شناخته میشدند، با کاهش چشمگیر توجه فعالان بازار مواجه شدهاند.

این روند را میتوان بازتابی از تداوم نااطمینانیهای سیاسی و نبود چشمانداز روشن برای آینده بازار تلقی کرد؛ عواملی که همچنان بر تصمیمگیریهای سرمایهگذاران سایه افکندهاند. به عقیده تحلیلگران، یکی از چالشهای بنیادین بازار سرمایه ایران، رفتار قیمتی برخی نمادها (بهویژه در گروه خودروسازی ) است که تاثیر نامتناسبی بر کلیت بازار دارد؛ حتی در شرایطی که هیچگونه ارتباط عملیاتی یا همبستگی بنیادین میان آنها و سایر صنایع وجود ندارد. با این حال، وضعیت معاملات روز گذشته نسبت به روزهای قبل از آن دارای بهبود نسبی است.

در شرایطی که نمادهای خودرویی همچنان تحت فشار عرضه قرار داشتند، گروه بانکی توانست با استقبال قابلتوجه سرمایهگذاران مواجه شده و معاملات خود را با صفهای خرید به پایان برساند. در همین راستا گمانهزنیها در خصوص گزارشهای مالی ۱۲ ماهه فراتر از انتظار برخی بانکها نیز بر فضای عمومی بازار تاثیر گذار بود. موضوعی که موجب افزایش توجه سرمایهگذاران به نمادهای بانکی و در نهایت منجر به تقویت نسبی فضای عمومی بازار شد.

بازار خارجی

دلار زیر ارزش ذاتی

با وجود اینکه رئیسجمهور آمریکا، دونالد ترامپ، موضع خود را در قبال تعرفههای ۵۰درصدی بر واردات از اتحادیه اروپا تغییر داده است، نباید تعجبآور باشد که دلار در ابتدای هفته تضعیف شود. تمرکز اصلی برای ماه مه و پس از آن، قرار بود بر توافقات تجاری باشد. البته، برخی توافقها طبیعتا زمانبر هستند و اتحادیه اروپا هرگز شریک آسانی به نظر نمیرسد. با این حال، تنش تجاری دوباره بین ترامپ و اتحادیه اروپا یادآور این است که تهدیدهای تعرفهای و تاخیرها میتوانند به سرعت دوباره ظاهر شوند. دلار بیشترین آسیب را از درام تعرفهای میبیند.

دلار در حال حاضر بهشدت کمتر از ارزش واقعی خود معامله میشود. حدود ۴درصد در برابر یورو، پوند و دلار کانادا و ۳درصد در برابر ین ژاپن و دلار استرالیا. در حال حاضر، بهترین امید برای دلار این است که دادههای اقتصادی تازه بتوانند نگرانیها درباره رکود را کاهش دهند. این موضوع ضروری است؛ زیرا نگرانیهای مربوط به کسری بودجه در حال تضعیف پایههای شکننده دلار هستند. موضوع این نیست که لایحه هزینهای ترامپ یکشبه کسری بودجه را منفجر کند، بلکه این است که این لایحه یک فرصت نادر برای کنگره بود تا به موضوع کسری رسیدگی کند.

ریسک اینجاست که نگرانیها درباره اعتبار مالی آمریکا تا تابستان ادامه یابد؛ چرا که حراجهای خزانه ممکن است همچنان نشانههایی از تقاضای کمرمق داشته باشند. در روز سهشنبه انتظار میرود شاخص اعتماد مصرفکننده به دلیل اثر توافق آمریکا-چین و بهبود بازار سهام، افزایش یابد. پیشبینی میشود عدد آن در حدود ۸۷ باشد، همچنین، سفارشهای کالاهای بادوام برای آوریل نیز منتشر میشود که پس از عدد غیرعادی قوی ماه مارس، انتظار میرود ضعیفتر باشد.

در ادامه هفته، تقویم دادهها شامل درآمد شخصی، شاخص هزینههای مصرف شخصی و آخرین صورتجلسه فدرال رزرو خواهد بود. نقدشوندگی در بازار فارکس روز دوشنبه بهدلیل تعطیلات عمومی در آمریکا و بریتانیا ضعیف بود. در روز گذشته مسیر بازار شفافتر شد. بهنظر میرسد کفه ریسکها همچنان به سمت نزول برای دلار سنگینی میکند، مگر آنکه دادههای آمریکا بهطور قانعکنندهای قویتر از حد انتظار ظاهر شوند. دلار برای آنکه بتواند ریسکهای رشد اقتصادی را کنار بزند، نیاز به بازگشت به سطوح بالای ۱۰۰ دارد. در حال حاضر، احتمال بازآزمایی سطح ۹۸ در شاخص دلار بیشتر از بازگشت آن به سطح ۱۰۰ است.