«دنیایاقتصاد» بازارها را بررسی میکند

بازگشت تالار شیشهای به محدوده منفی

بازار داخلی

واکنش بازار به توقف خودرویی ها

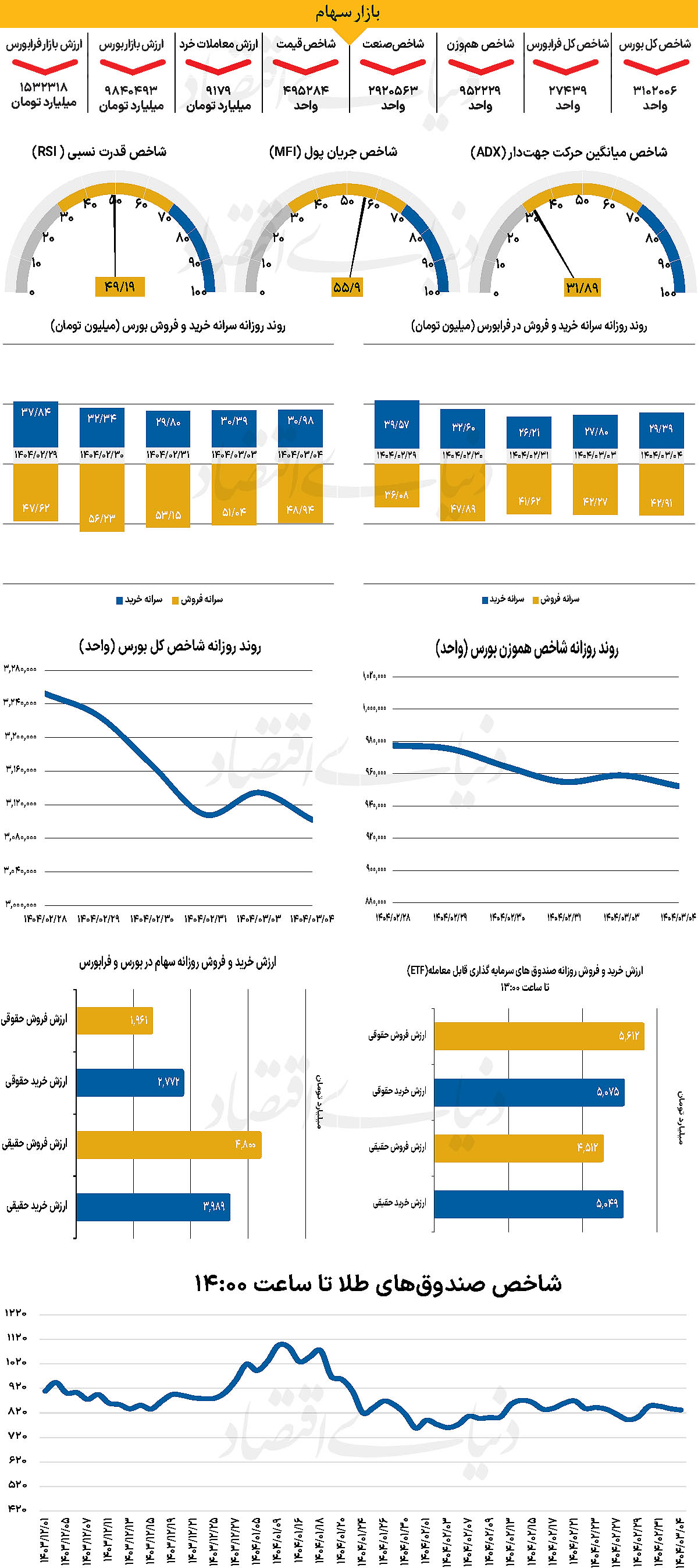

پس از 128هزار واحد کاهش در هفته گذشته، شاخص کل بورس هفته را با رشد 0.85 درصدی آغاز کرد و امیدها را برای بازپسگیری سطوح قبلی در فضای عمومی بازار برانگیخت. این در حالی است که تنها یک روز پس از آن این امید کمرنگ شد و با پایان روز معاملاتی گذشته، شاخص کل بورس بیش از 32 هزار واحد کاهش یافت و تا مرز از دست دادن کانال 3 میلیون و ۱۰۰هزار واحدی عقبنشینی کرد و در 3میلیون و 102هزار واحد قرار گرفت. از دیگرسو شاخص کل هموزن نیز که هفته جاری را همسو با شاخص کل حرکت کرده بود، تا پایان روز معاملاتی یکشنبه به 952هزار و 229 واحد رسید. از دیگر سو شاخص کل فرابورس، با کاهش 234واحدی در 27 هزار و 439 واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 9179 میلیارد تومان بوده است که کاهش 25 درصدی نسبت به روز قبل از آن نشان میدهد. پارامتر یاد شده پس از 25 روز معاملاتی به سطح زیر 10 همت رسید که نشانههای رکود معاملاتی را بازتاب میدهد. از دیگرسو در خلال روز گذشته 1290میلیارد پول حقیقی از چرخه معاملات خارج شد که میتوان آن را نشانهای از قصد جدی خروج سرمایهگذاران در روز گذشته دانست.

بازار سرمایه در آغاز نسبت به اخبار مربوط به مذاکرات سیاسی واکنش مثبت چشمگیری از خود نشان نداد تا مشخص شود دوره اثرگذاری اخبار و کلیشههای خوشبینانه پایان یافته است. اما روز گذشته، انتشار اطلاعیه شفافسازی ایرانخودرو و سایپا درباره دستور سران قوا برای توقف واگذاری سهام این دو شرکت، شرایط را بهکلی تغییر داد. بورس که طی هفتههای گذشته بهزحمت روی سطوح تعادلی حفظ میشد، اینبار با ناپایداری نسبتا شدیدی مواجه شد. بررسیها نشان میدهد بیش از ۵هزار میلیارد تومان صف فروش در بازار شکل گرفت و حدود ۷۸درصد نمادها با کاهش قیمت مواجه شدند. به عقیده کارشناسان، در روزهای گذشته، نه ضعف بنیادی بلکه نبود انگیزه و بیاعتمادی نسبت به آینده، مانع از شکلگیری موج صعودی در بازار شده بود.

بازار خارجی

زمینه مساعد رشد طلای جهانی

انتشار صورتجلسه بانک مرکزی اروپا و اظهارنظرهای مقامات این بانک، همگی به وضوح به کاهش ۲۵ نقطه پایهای نرخ بهره در ماه ژوئن اشاره دارند. این کاهش نرخ، نرخ سپرده را به ۲درصد خواهد رساند. بازارها این کاهش را بهطور کامل قیمتگذاری کردهاند، همانطور که کاهش ۲۵ نقطه پایهای دیگر در دسامبر نیز قیمتگذاری شده است. دادههای ابتدایی PMI برای ماه مه که در هفته گذشته منتشر شد نیز از این احتمال حمایت میکنند. در اینجا به نظر میرسد عدمقطعیت بر فعالیتهای اقتصادی تاثیر گذاشته و تمرکز زیادی بر مذاکرات تجاری بین اتحادیه اروپا و آمریکا خواهد بود که ماه آینده شتاب میگیرد. شواهدی وجود دارد که میگوید تخصیص مجدد سبدهای سرمایهگذاری در حال کمک به یورو است. اوایل این هفته، دادههای تراز پرداختهای منطقه یورو برای ماه مارس نشان دادند که ساکنان منطقه یورو در آن ماه ۴۰ میلیارد یورو از موقعیتهای سرمایهگذاری در سهام خارجی را به کشور بازگرداندهاند.

احتمال افزایش نرخ بهره توسط بانک مرکزی ژاپن در ماه ژوئیه بسیار بیشتر از آن چیزی است که بازارها برآورد کردهاند. بازار تنها حدود ۱۰درصد احتمال برای این رخداد در نظر گرفته است. انتشار دادههای شاخص قیمت مصرفکننده برای ماه آوریل در شب گذشته باید نگرانیهایی را برای بانک مرکزی ژاپن ایجاد کرده باشد که بهنظر توجیهکننده افزایش ۲۵ نقطه پایهای نرخ بهره خواهد بود. در تازهترین نظرسنجی هفتگی کیتکو نیوز، اجماع قابلتوجهی میان تحلیلگران بازار به چشم میخورد. هیچ یک از کارشناسان شرکتکننده، چشماندازی نزولی برای طلا در هفته پیش رو ارائه نکردهاند. در همین حال، معاملهگران خرد نیز پس از صعود چشمگیر قیمتها، بار دیگر به رویکرد صعودی متمایل شدهاند. جنگ تجاری بار دیگر به جریان افتاده و طلا، مانند دورههای پیشین، به ابزار معاملاتی اصلی در این فضا تبدیل شده است. اکنون که رفتار بازار نسبت به تنشهای تعرفهای قابل پیشبینیتر شده، معاملهگران صعودی طلا با اعتماد بهنفس بیشتری وارد بازار میشوند.

در دور نخست جنگ تعرفهای، طلا در واکنش به ریزش داراییهای پرریسک با فشار فروش مواجه شد. اما اینبار، بازار به گونهای متفاوت واکنش نشان میدهد. دیگر خبری از آن واگرایی گسترده در بازارهای ریسکی نیست و بهنظر میرسد نوعی حافظه جمعی در حال شکلگیری است. حافظهای که طلا را در شرایط جنگ تجاری به گزینه نخست سرمایهگذاران تبدیل میکند. حتی امروز، با وجود واکنش اولیه برای خرید دلار، این حرکت دیری نپایید و بهسرعت بازگشت.