«دنیایاقتصاد» بازارها را بررسی میکند

بورس در انتظار اخبار مثبت

بازار داخلی

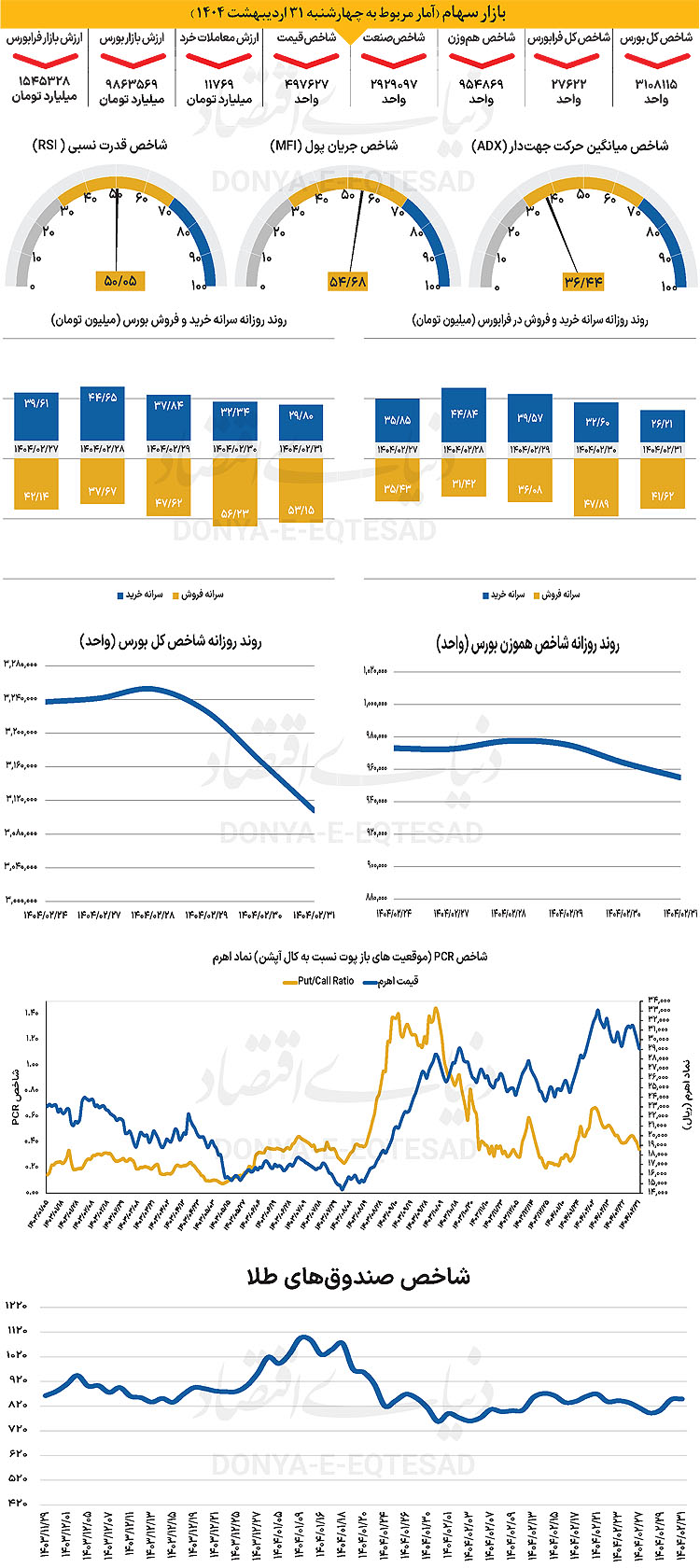

افت ۱۲۸هزار واحدی شاخص

در آخرین روز معاملاتی هفته گذشته، شاخص کل بورس در انتهای هفته نسبت به نخستین روز هفته گذشته بیش از ۱۲۸ هزار واحد کاهش یافت. در مجموع میتوان گفت شاخص کل، هفته را در کانال ۳ میلیون و ۲۳۶هزار واحدی آغاز کرد و تا مرز ۳ میلیون و ۲۵۲هزار واحدی پیشروی کرد اما پس از آن و در روز دوشنبه روند نزولی آغاز شد و شاخص کل در محدوده قرمز به کار خود در آخرین هفته معاملاتی اردیبهشت پایان داد.

پارامتر یاد شده با ثبت ۳ روز منفی و با به صدا درآمدن زنگ پایان مذاکرات به ۳ میلیون و ۱۰۸هزار واحد رسید. از دیگر سو شاخص کل هموزن که با آغاز هفته تا کانال ۹۷۲هزار واحدی عقبنشینی کرده بود، یک روز مثبت را به ثبت رساند و دوباره وارد فاز منفی شد و با ۲۲هزار واحد کاهش، در پله ۹۵۴هزار و ۸۶۹ ایستاد. از دیگر سو با پایان معاملات در روز چهارشنبه، شاخص کل فرابورس در ۲۷هزار و ۶۲۱واحد ایستاد.

بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به طور میانگین ۱۴۲۷۹میلیارد تومان بوده است که افزایش ۴.۶ درصدی نسبت به مدت مشابه قبل از آن را نشان میدهد. از دیگرسو در خلال آخرین روز معاملاتی هفته گذشته ۲۲۱۱میلیارد پول حقیقی از چرخه معاملات خارج شد و خالص خروج هفتگی پول به ۷۲۹۷میلیارد تومان رسید.

بازار سرمایه در هفته گذشته در امتداد فضای پرابهام سیاسی، شاهد نوساناتی محسوس بود که بیش از هر زمان دیگری، از تحولات دیپلماتیک تاثیر پذیرفت. با آغاز هفته، بورس با صعود نسبی و امیدواری محدود برخی فعالان وارد مدار مثبت شد، اما این روند پایدار نماند و در ادامه، بازار مجدد تحت فشار روانی ناشی از ابهامات سیاسی و نبود سیگنالهای قطعی اقتصادی قرار گرفت.

تحلیلگران معتقدند بخش بزرگی از رفتار بازار این هفته ناشی از فضای انتظاری در قبال مذاکرات احتمالی ایران و آمریکا بوده است. اظهارات اخیر مقامهای آمریکایی، فضای نااطمینانی را تشدید کرده و مانع شکلگیری روندهای پایدار شده است. در این میان، گروههای دلاری و صادراتمحور کمتر مورد توجه قرار گرفتند، در حالی که سهام مربوط به کالاهای اساسی مانند داروییها و غذاییها به دلیل تثبیت نرخ ارز ترجیحی و تعدیل سیاستهای قیمتگذاری دولت، بازدهی بهتری داشتند. با وجود این بازار با کورسویی از امید به استقبال آخرین ماه بهار میرود. امیدی که سیاستگذار موظف است به پایداری آن کمک کند.

بازار خارجی

روند ریزشی دلار و بازار اوراق

تمرکز بازار عمدتا به تحولات مربوط به لایحه مالیاتی ایالات متحده معطوف شده است. سیاستمداران مجلس نمایندگان تلاش دارند رایگیری درباره این لایحه را پیش از تعطیلات روز یادبود انجام دهند و نسخه اصلاحشدهای را ارائه کردهاند که آستانه کسورات مالیاتی را افزایش میدهد و همچنین شامل کاهش سریعتر بودجه »مدیکاید» میشود که مورد حمایت اعضای محافظهکارتر حزب است.

نگرانیها درباره تاثیر کسری بودجه ناشی از این لایحه در هفته جاری شدت یافته و روز گذشته باعث فروش هماهنگ سهام و اوراق قرضه آمریکا شد. در نتیجه، دلار در برابر اکثر ارزها تضعیف شد. حراج اوراق ۲۰ ساله نیز چندان موفق نبود و فشار بیشتری بر بازار خزانهداری وارد کرد، بهطوری که گپ نرخ بهره اوراق ۱۰ ساله خزانهداری آمریکا با نرخ SOFR دوباره کاهش یافت که نشانهای از فشار تازه بازار است. معاملات آتی سهام ایالات متحده و اوراق خزانهداری صبح امروز نشانههایی از ثبات نسبی نشان میدهند

اما خطر یک روز سخت دیگر برای بازارهای آمریکا همچنان محسوس است. هر گونه کاهش نگرانی درباره کسری بودجه ممکن است با تیترهای مثبت از نشست گروه هفت درباره تجارت تقویت شود. اتفاقات پس از «روز آزادی مالیاتی» نشان داد که دلار چقدر میتواند بهسرعت تحتتاثیر مشکلات اعتماد نسبت به داراییهای آمریکایی سقوط کند و ریسکهای نزولی برای دلار همچنان بالاست.

در عین حال، این رویداد نشان داد که فشار در بازار اوراق خزانهداری بیش از بازار سهام میتواند منجر به بازنگری سیاستگذاری در واشنگتن شود. نشانههای اولیه از ثبات نسبی بازار پس از تحولات اخیر لایحه مالیاتی آمریکا نشان میدهد که ممکن است دلار کمی حمایت شود یا حتی تا حدی بازگردد. با این حال، بازارها احتمالا تمایل دارند در صورت تقویت شاخص دلار به بالای سطح ۱۰۰، اقدام به فروش کنند. ارزهای اروپایی به افزایش خود ادامه میدهند که تحتتاثیر چرخش سرمایه از داراییهای آمریکا به سایر مناطق است.