«دنیایاقتصاد» بازارها را بررسی میکند

محرک جدید بورس

بازار داخلی

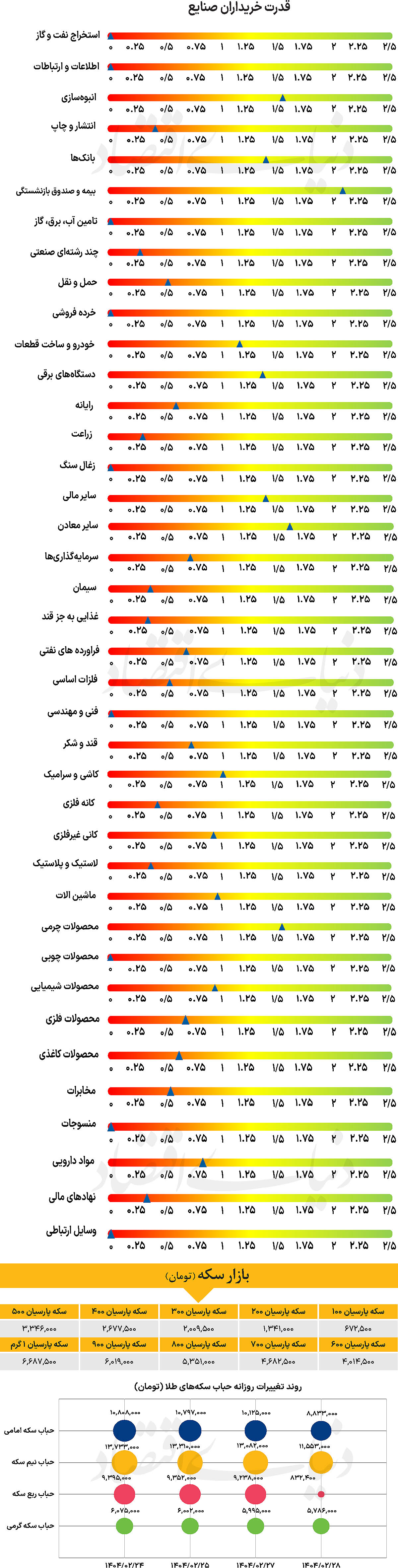

حرکت پول در صنایع

با آغاز هفته و در طی روز معاملاتی شنبه، شاخص کل بورس حدود 4 هزار واحد (نسبت به 24اردیبهشت ماه) افزایش یافت و تا 3 میلیون و 241 هزار واحد پیشروی کرد. در ادامه همین روند شاخص کل بورس طی روز گذشته نیز بیش از 10هزار واحد افزایش یافت و با عبور از نیمه کانال 3.2 میلیونی در پله 3 میلیون و 252 هزار و 215 واحد قرار گرفت. از دیگر سو شاخص کل هم وزن نیز تا پایان روز معاملاتی یکشنبه با رشد 0.51درصدی به 977 هزار و ۴۶۶واحد رسید. از دیگر سو شاخص کل فرابورس با افزایش 200واحدی موفق به فتح کانال 28هزار واحدی شد و در 28هزار و 133واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 13473میلیارد تومان بوده است که کاهش 24درصدی نسبت به روز قبل از آن را نشان میدهد. از دیگرسو در خلال روز گذشته 476میلیارد پول حقیقی وارد چرخه معاملات شد.

بازار سرمایه در روزهای اخیر، بهرغم فقدان محرکهای بنیادین موثر، همچنان از تحرک نسبی و حضور فعال معاملهگران برخوردار است و نشانهای از ورود به فاز رکودی در آن مشاهده نمیشود. به عقیده کارشناسان، الگوی غالب در رفتار بازار مبتنی بر نوسانگیری کوتاهمدت و چرخش سریع نقدینگی میان صنایع مختلف است؛ بهگونهای که گروههای مختلف سهامی در بازههای زمانی کوتاهمدت جای یکدیگر را در کانون توجه قرار میدهند. به عنوان نمونه، در روزهایی که نمادهای بانکی با فشار فروش مواجهند، جریان نقدینگی به سمت صنعت خودرو متمایل میشود و پس از آن با تغییر فضای روانی و انتشار خبری مبتنی بر تغییر نرخ در گازوئیل، این توجه بهسوی گروه پالایشی جلب میشود. بررسیها نشان میدهد، شرکتهایی که از عملکرد مالی مناسب، افزایش نرخ فروش یا اخبار مرتبط با رشد درآمد برخوردارند، معمولا در صفهای خرید قرار میگیرند و مورد توجه سرمایهگذاران قرار میگیرند.

با استناد به نظر فعالان بازار، گرچه نوسانات مقطعی و رفتار هیجانی در معاملات روزانه مشهود است، اما فضای کلی بازار همچنان مثبت ارزیابی میشود و دادههای معاملاتی نیز موید این پویایی است. بهطوریکه در پایان معاملات امروز، ۶۷ درصد از نمادها در محدوده مثبت قیمتی بسته شدند و ارزش معاملات خرد نیز به کمتر از ۱۴ همت رسید؛ سطحی که بیانگر تداوم جریان نقدینگی و حضور فعال معاملهگران حقیقی در بازار است. در مجموع، آنچه در شرایط کنونی قابل مشاهده است، نوعی حرکت چرخشی اما پویا در دل بازار است که گرچه به محرکهای بنیادی تکیه ندارد، اما نشانههایی از اعتماد نسبی و امیدواری فعالان به استمرار روند صعودی را در خود دارد.

بازار خارجی

نشست پولی بانک استرالیا

در روز سهشنبه هفته آتی میلادی، بانک مرکزی استرالیا (RBA) اولین تصمیم سیاست پولی خود را پس از «روز آزادی» ترامپ اتخاذ خواهد کرد. در آن زمان، بانک نرخهای بهره را بدون تغییر نگه داشت و رئیس بانک استرالیا، بولاک گفت که هیچ کاهشی مورد بحث قرار نگرفته است؛ چرا که اولویت اصلی آنها بازگشت تورم به هدفشان است. از آن زمان، دادهها نشان داد که تورم در سه ماه اول سال چسبندهتر از انتظار بوده است، اما عدمقطعیت کلی پیرامون چشمانداز اقتصاد جهانی به دلیل سیاستهای تجاری ترامپ، سرمایهگذاران را به پیشبینی حدود ۸۰ نقطه پایه کاهش تا پایان سال سوق داده است.

برای تصمیم هفته آینده، کاهش یکچهارم واحد درصدی از منظر فعالان در نظر گرفته شده است. بنابراین، کاهش نرخ به تنهایی بعید است نیروی محرک قوی برای دلار استرالیا باشد. معاملهگران ممکن است توجه خود را به سرنخها و اشاراتی در مورد نحوه حرکت سیاستگذاران در آینده معطوف کنند. با توجه به اینکه معیارهای تورم زیربنایی نزدیک به حد بالای محدوده هدف ۲-۳ درصدی بانک است و با در نظر گرفتن توافق تجاری آمریکا-چین، بعید است سیاستگذاران اجماع بسیار انبساطی بازار را تایید کنند. بنابراین، پیامی با شدت انبساط کمتر از حد انتظار ممکن است به دلار استرالیا اجازه دهد فضای بیشتری تصاحب کند. پیش از تصمیم بانک مرکزی استرالیا، معاملهگران دلار استرالیا ممکن است نگاهی به دادههای چین، که قرار است روز دوشنبه منتشر شود، بیندازند. تولید صنعتی، سرمایهگذاری داراییهای ثابت و خردهفروشی، همه برای ماه آوریل، منتشر خواهند شد.

با این حال، با توجه به اینکه دادهها به دورهای قبل از آخرین توافق تجاری آمریکا-چین مرتبط هستند، سرمایهگذاران ممکن است ارقام را به ارزش اسمی آن نگیرند. بنابراین، هر تاثیر بازار ممکن است محدود و کوتاهمدت باشد. شاخص قیمت مصرفکننده بریتانیا میتواند به معنای تنها یک کاهش نرخ دیگر از سوی بانک مرکزی انگلستان باشد.