«دنیایاقتصاد» بازارها را بررسی میکند

نگاه محتاطانه به آینده بازار

بازار داخلی

بازتاب پالرمو در نمادهای بانکی

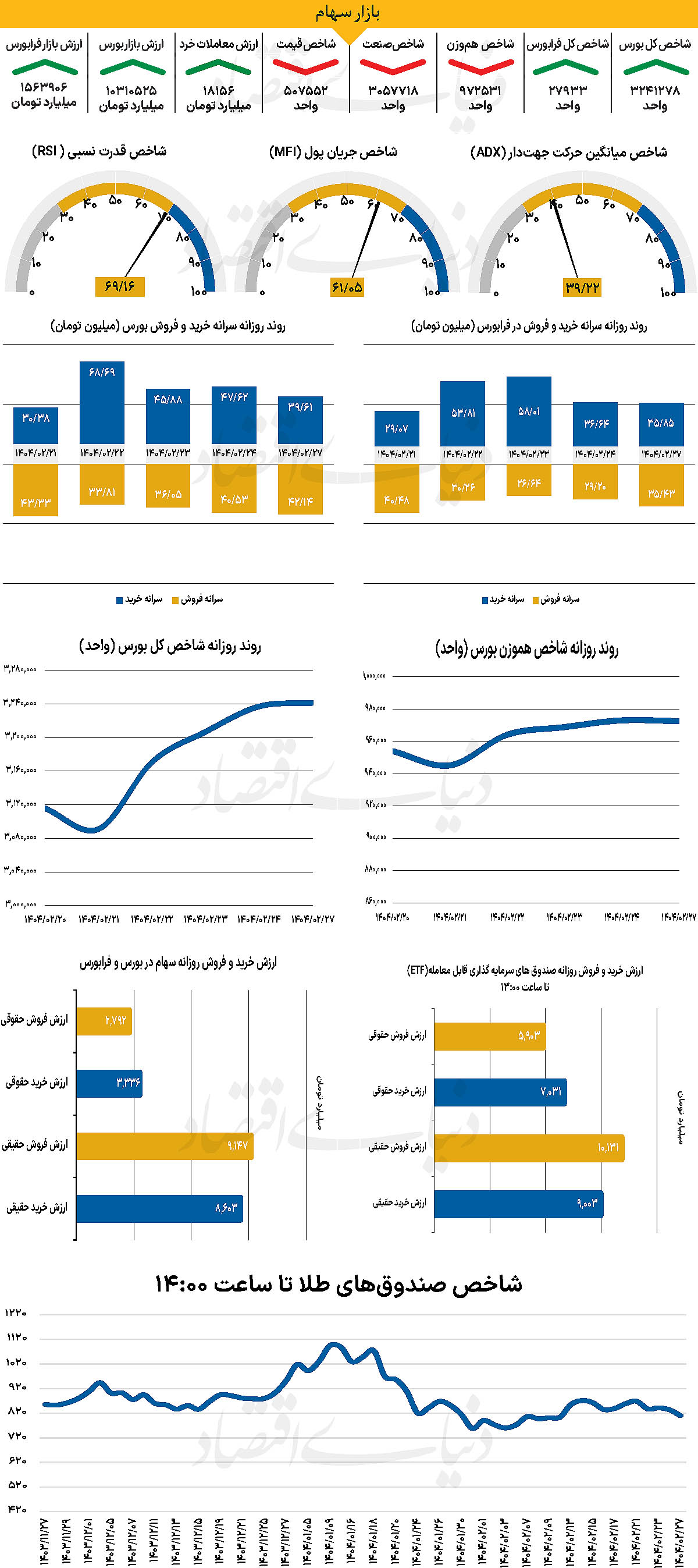

پس از بیش از 145هزار واحد رشد در خلال سه روز انتهایی هفته گذشته، با آغاز هفته و طی روز معاملاتی گذشته، شاخص کل بورس حدود 4هزار واحد (نسبت به 24 اردیبهشت ماه) افزایش یافت و تا 3میلیون و 241هزار واحد پیشروی کرد. از دیگرسو شاخص کل هموزن نیز که هفته گذشته را همسو با شاخص کل حرکت کرده بود پس از سه روز حرکت صعودی، هفته را با حرکت در محدوده قرمز آغاز کرد و تا پایان روز معاملاتی شنبه به 972هزار و 531 واحد رسید. از دیگر سو شاخص کل فرابورس برخلاف دیگر پارامترهای بازار با افزایش 74 واحدی در 27هزار و 93۳واحد ایستاد و به سقف تاریخی 28هزار واحد نزدیک شد.

بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 18هزار و 156 میلیارد تومان بوده است که افزایش 6درصدی نسبت بهروز قبل از آن را نشان میدهد. از دیگرسو در خلال روز گذشته 740میلیارد پول حقیقی از چرخه معاملات خارج شد. این در حالی است که در نیمه دوم هفته معاملاتی گذشته بازار با روندی کم شیب از ورود پول مواجه بود.

بازار سهام در آغاز هفته معاملاتی با روندی مثبت کار خود را آغاز کرد، اما این فضای خوشبینانه دوام چندانی نداشت و با گذر زمان، نوسانات قابلتوجهی در بسیاری از نمادها بهویژه سهمهای پرتراکنش شکل گرفت. برخی از این نمادها که در دقایق ابتدایی تا آستانه صف خرید پیش رفتند، در ادامه با فشار فروش مواجه شدند، هرچند که بخش عمدهای از این صفها تا پایان معاملات جمعآوری شد. در نهایت، شاخص کل در محدوده مثبت به کار خود پایان داد و حدود ۵۴درصد از نمادها با کاهش قیمت روز را بستند. این نوسانات سنگین باعث شد ارزش معاملات روزانه به رقم قابلتوجه 18هزار میلیارد تومان برسد.

همزمان، در صنعت خودرو زمزمههایی از تحرکات تازه مالکیتی شنیده شد که بار دیگر بحث واگذاری واقعی و خروج دولت از این صنعت را به صدر تحلیلها بازگرداند؛ موضوعی که با واکنشها و تحلیلهای مختلفی در فضای بازار همراه شد. بررسیها نشان میدهد در گروه بانکی نیز خبر تصویب مشروط یکی از لوایح مالی مورد انتظار، توجهها را به سمت این صنعت جلب کرد و برخی نمادها توانستند بهرغم عرضههای سنگین، در مدار مثبت باقی بمانند. به عقیده کارشناسان، هرچند بازار سرمایه در کوتاهمدت با بهانههای سیاسی و مالکیتی به حرکت درمیآید، اما نبود نقدینگی تازه و مشارکت سرمایهگذاران جدید، چالشی است که همچنان در برابر تداوم روند صعودی ایستاده است.

بازار خارجی

جهش داراییهای ریسکدوست با توافق

این هفته تمایل سرمایهگذاران به خرید داراییهای ریسکی افزایش یافت و دلار هم قویتر شد. دلیل این تغییر، پیشرفت غیرمنتظره در گفتوگوهای تجاری آمریکا و چین بود. این دو کشور بزرگ اقتصادی به توافقی رسیدند که طی آن، تعرفههای گمرکی را برای ۹۰ روز کاهش میدهند. در این دوره سه ماهه، چین روی کالاهای آمریکایی فقط ۱۰ درصد تعرفه میگذارد و آمریکا هم روی کالاهای چینی ۳۰ درصد مالیات میبندد. به دنبال دادههای شاخص قیمت مصرفکننده این هفته، که نشان داد فشارهای قیمتی زیربنایی در ایالات متحده در ماه آوریل همچنان چسبنده باقی مانده است.

در هفته آینده، معاملهگران شاخصهای مقدماتی مدیران خرید برای ماه مه را در روز پنجشنبه زیرنظر خواهند داشت. بازار در حال حاضر به سخنرانیهای چندین عضو فدرال رزرو نیز توجه دارد. علت این موضوع آن است که سرمایهگذاران میخواهند بفهمند که آیا کمیته همچنان نگران رشد اقتصادی است یا اینکه اکنون که ایالات متحده با چین به توافقاتی رسیده است، بیشتر بر چشمانداز تورم متمرکز شدهاند.

افزایش شاخصهای مدیران خرید ممکن است نشان دهد که احساسات در میان کسبوکارها پس از توافق آمریکا و چین بهبود یافته است. سرمایهگذاران میخواهند اظهارات روشنی درباره نحوه حرکت فدرال رزرو در آینده بشنوند. از جمله سخنرانان، جان ویلیامز رئیس فدرال رزرو نیویورک، رافائل بوستیک رئیس فدرال رزرو آتلانتا، لوری لوگان رئیس فدرال رزرو دالاس، و مری دالی رئیس فدرال رزرو سانفرانسیسکو خواهند بود.

اگر آنها همچنان نگران خطرات افزایشی تورم باشند، دلار میتواند افزایش خود را ادامه دهد. با این اوصاف ممکن است معاملهگران کاهشهای کمتری در نرخ بهره را قیمتگذاری کنند. نحوه واکنش بازار سهام چندان روشن نیست. روز سهشنبه، بانک مرکزی استرالیا (RBA) نخستین تصمیم سیاست پولی خود را پس از «روز آزادی» ترامپ اتخاذ خواهد کرد.