«دنیایاقتصاد» بازارها را بررسی میکند

بورس بر فراز کانال ۳.۲ میلیونی

بازار داخلی

بورس در تلاطم هیجان

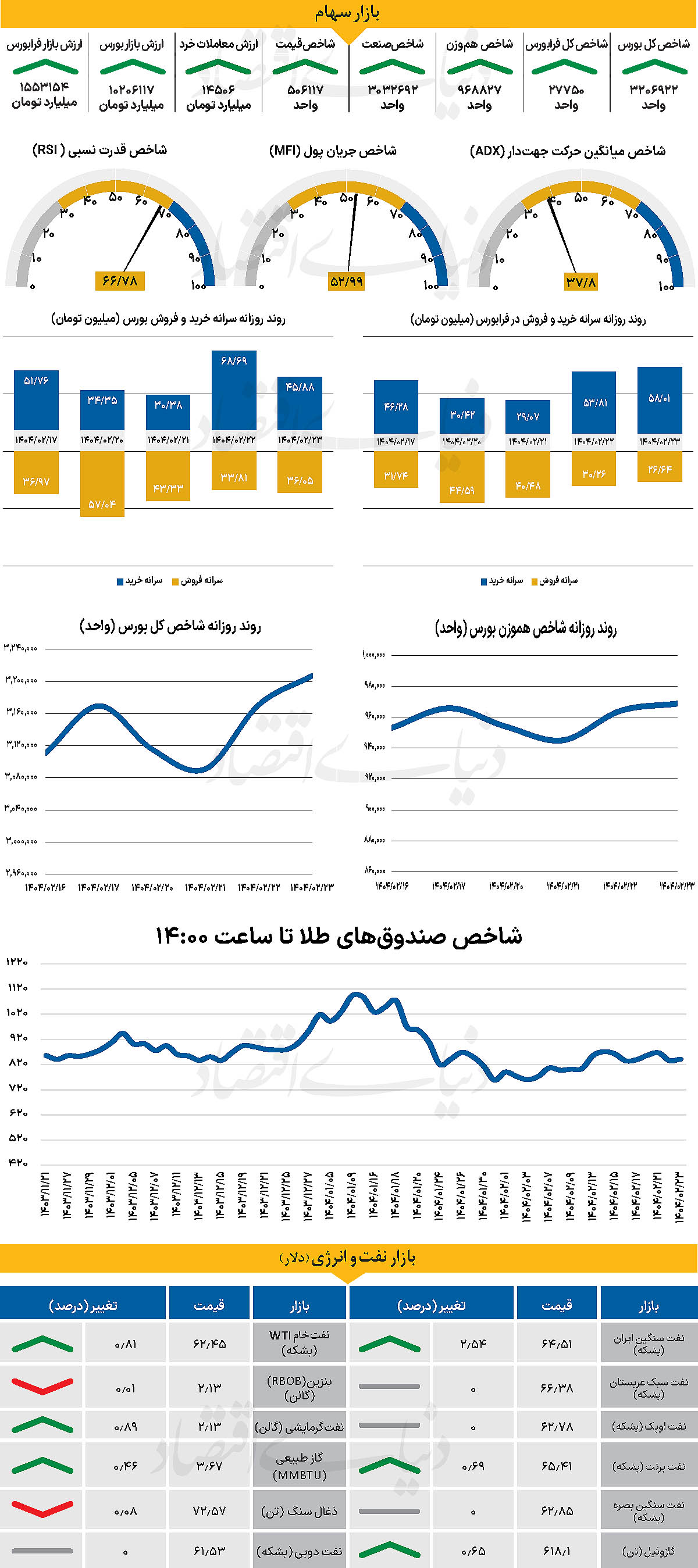

در خلال روز معاملاتی گذشته شاخص کل بورس بیش از 36هزار واحد افزایش یافت. شاخص یاد شده که در شروع هفته رشد چشمگیری را تجربه کرده بود، در ادامه این روند و طی روز گذشته با رشد 1.14 درصدی با فتح کانال 3.2 میلیونی در سکو ی3 میلیون و 206هزار واحدی قرار گرفت. از دیگرسو شاخص کل هموزن همسو با شاخص کل حرکت کرد و تا پایان روز معاملاتی سهشنبه با رشد 0.49 درصدی به 968هزار و 827واحد رسید. از دیگر سو همچنین شاخص کل فرابورس نیز همسو با شاخص کل در محدوده سبز حرکت کرد و با افزایش 162 واحدی، در 27هزار و 750 واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 14506 میلیارد تومان بوده است که افزایش 25 درصدی نسبت بهروز قبل از آن را نشان میدهد.

همچنین در خلال روز گذشته و پس از ورود بیش از 5.3 همت پول حقیقی به چرخه معاملات در روز دوشنبه، تنها 139 میلیارد تومان پول حقیقی وارد چرخه معاملات شد. بازار سهام در جریان معاملات روز گذشته نیز چهرهای متعادل اما محتاط به خود گرفت. اگرچه درصد نمادهای مثبت همچنان قابلتوجه بود، اما از شدت تحرکات هیجانی و تشکیل صفهای خرید نسبت به روزهای گذشته کاسته شد. ارزش معاملات خرد در سطحی نسبتا بالا باقی ماند، اما بخش زیادی از تقاضای بازار بدون پاسخ ماند که میتوان آن را نشانهای از تردید میان خریداران و فروشندگان دانست. به عقیده کارشناسان آنچه این روزها بیش از ارقام و نمودارها جلب توجه میکند، غلبه فضای خبری بر رفتار بازار است.

بورس تهران، بیش از آنکه بر پایه تحلیلهای مالی و بنیادهای اقتصادی حرکت کند، به تحولات بیرونی و سیگنالهای رسانهای واکنش نشان میدهد. از تصمیمات سیاستگذاران گرفته تا گمانهزنیهای مربوط به نتیجه مذاکرات، همه و همه به محرک اصلی قیمتها تبدیل شدهاند. در مجموع، میتوان گفت بازاری که بهجای تحلیل، با اخبار حرکت میکند، بیش از هر چیز به ثبات، شفافیت و اعتماد نیاز دارد؛ عناصری که در غیاب آنها، سرمایهگذاران واقعی از میدان فاصله میگیرند. در این میان نقش سیاستگذار بیش از پیش مورد توجه است. سیاستگذار باید با ایجاد فضایی امن به روشن شدن فضای عمومی اقتصاد کمک کند و به ایجاد هیجان در بازار دامن نزند.

بازار خارجی

تورم آمریکا مرکز توجه بازارها

انتشار دادههای شاخص قیمت مصرفکننده آمریکا برای ماه آوریل در روز سهشنبه، یکی از ابعاد اثرگذاری تعرفههای آن ماه بر اقتصاد آمریکا را برجسته میکند. صادرات به آمریکا نسبتا خوب باقی مانده، که این موضوع نشان میدهد فشار تعرفهها بیشتر بر دوش شرکتها و مصرفکنندگان آمریکایی بوده است. این احتمال وجود دارد تا ماه ژوئن طول بکشد تا اثر این تعرفهها در دادههای تورمی آمریکا ظاهر شود.

با این حال، انتظار میرود تورم هسته ماه آوریل همچنان بهصورت چسبنده در سطح 0.3درصد باقی بماند. این مهم میتواند اینچنین برای فعالان بازار تحلیل شود که فدرال رزرو عجلهای برای کاهش نرخ بهره ندارد. در واقع، در ماه جاری، نرخ نهایی مورد انتظار برای چرخه کاهش نرخ بهره فدرال رزرو از ۳درصد به 3.5درصد بازبینی شده است. بهویژه، بازار زمان اولین کاهش نرخ بهره را به ماه سپتامبر منتقل کرده است.

به نظر میرسد کاهش ۵۰ نقطه پایه (0.5 واحد درصد) باشد تا یک چرخه کوچک کاهش نرخها را آغاز کند. در روز سهشنبه همچنین شاخص اعتماد کسب و کارهای کوچک NFIB برای آوریل منتشر شد. انتظار میرود که در اینجا نیز افت دیگری در اعتماد به وقوع بپیوندد. احتمالا با توجه به آتشبس تجاری بین آمریکا و چین، کاهش اعتماد تاثیر خاصی بر بازار نخواهد داشت. در مورد دلار، این دیدگاه که واشنگتن به دنبال عقبنشینی از یک آسیب خودتحمیلی است، بازارهای سهام را صعودی کرده است.

برای روز سهشنبه تقویم اقتصادی اروپا شامل انتظارات شاخص ZEW آلمان است. انتظار میرود در این داده بهبودی حاصل شود. دادههای بازار کار بریتانیا در روز سهشنبه تاثیر قابلتوجهی بر پوند نداشته است. رشد دستمزد در بخش خصوصی در حال کاهش است، اما کاهش شدید تعداد کارکنان حقوقبگیر در ماه گذشته اصلاح شده و از ۷۸هزار نفر به ۴۷هزار نفر رسیده است. آنچه برای بانک انگلستان اهمیت بیشتری دارد، انتشار دادههای تورم خدمات برای ماه آوریل در هفته آینده خواهد بود. با این حال، پیش از آن، نشست بریتانیا و اتحادیه اروپا در تاریخ ۱۹ مه (۲۹اردیبهشت) برگزار میشود.