«دنیایاقتصاد» بازارها را بررسی میکند

رشد شاخص به پشتوانه نقدینگی

بازار داخلی

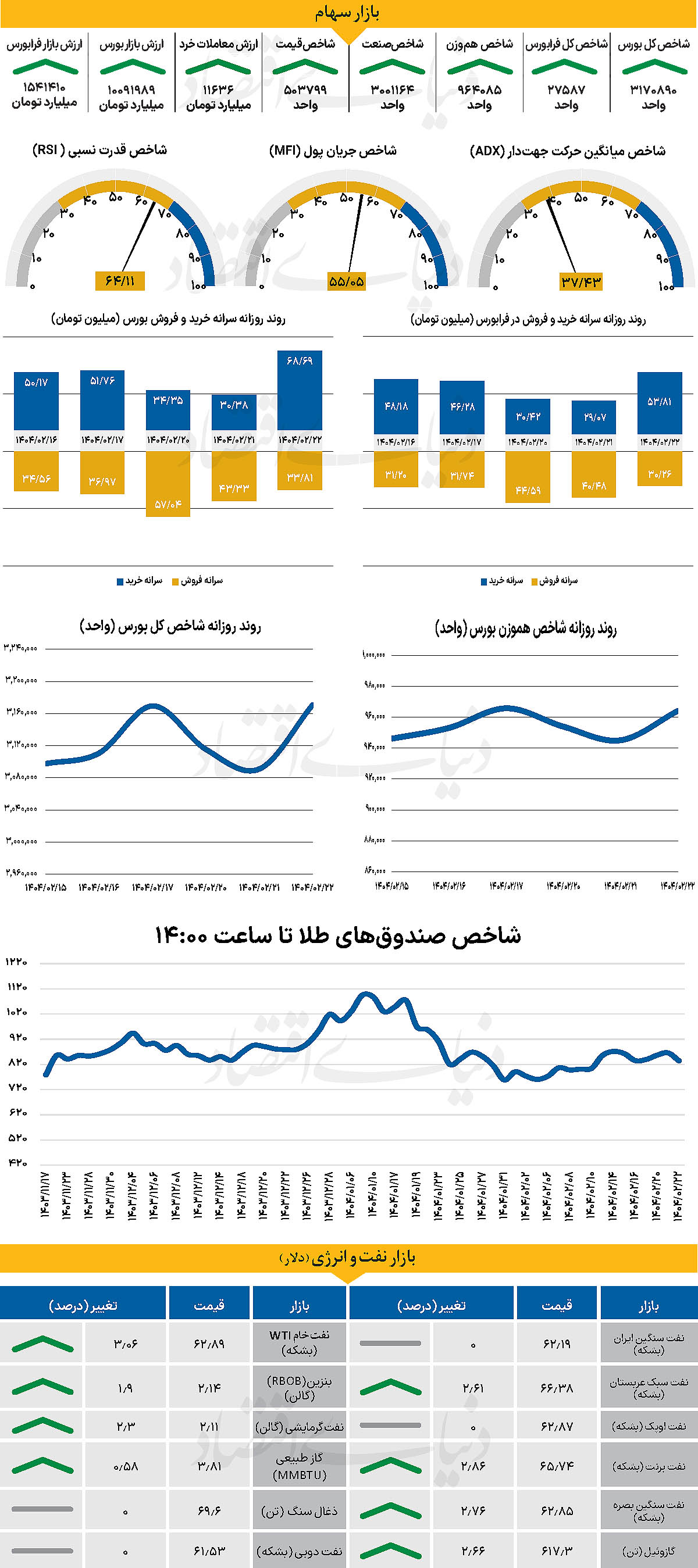

بازگشت شاخص کل به مدار صعود

در خلال روز معاملاتی گذشته شاخص کل بورس بیش از 79 هزار واحد افزایش یافت. شاخص یادشده که در دو روز متوالی سرخپوشی تا 3 میلیون و 91 هزار واحد عقبنشینی کرده بود طی روز گذشته با رشد 2.58 درصدی با بازپسگیری کانال 3.1میلیونی در سکوی 3 میلیون و 170هزار واحدی قرار گرفت. این میزان از رشد بیشترین رشد پارامتر یادشده از 17 تیرماه سال گذشته است.

از دیگرسو شاخص کل هموزن همسو با شاخص کل حرکت کرد و تا پایان روز معاملاتی دوشنبه با رشد 2.01درصدی به 964 هزار و 85 واحد رسید. از دیگر سو شاخص کل فرابورس نیز همسو با شاخص کل در محدوده سبز حرکت کرد و با افزایش 445واحدی از نیمه کانال 27 هزار واحد گذشت و در 27 هزار و 587واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 11636میلیارد تومان بوده است که افزایش 8 درصدی نسبت به روز قبل از آن را نشان میدهد.

از دیگرسو در خلال روز گذشته بیش از 5.3همت پول حقیقی به چرخه معاملات وارد شد که بیشترین میزان ورود پول از 23 تیرماه سال 1399 است. بازار سهام روز گذشته پس از دو روز نااطمینانی و افت شدید، با چرخشی معنادار و رشدی پرقدرت به مسیر صعودی بازگشت. شاخص کل بورس با ثبت ورود سنگین نقدینگی حقیقی، در فضایی مثبت و پرتقاضا به کار خود ادامه داد؛ فضایی که بخش عمده آن ناشی از فروکشکردن انتظارات منفی پیرامون روند مذاکرات سیاسی بود.

بررسیها نشان میدهد طی روزهای اخیر، بورس تحتتاثیر گمانهزنیهای بدبینانه درباره شکست مذاکرات با واکنشهایی هیجانی همراه شده بود، اما با روشنترشدن فضای دیپلماتیک و حفظ چارچوب مذاکرات، جو روانی بازار تغییر کرد و بسیاری از سرمایهگذارانی که پیشتر از بیم ریسکهای سیاسی از بازار خارج شده بودند، امروز به صف خریداران بازگشتند.

به عقیده کارشناسان، این تغییر جهت سریع، بار دیگر نشان داد که بخش مهمی از رفتار سرمایهگذاران بورسی، نه بر پایه تحلیلهای بنیادی، بلکه متاثر از فضای احساسی و اخبار لحظهای شکل میگیرد. در این میان، نقدشوندگی بالا و اندازه بازار نمادها، نقش مهمی در جذب نقدینگی ایفا کرد و نمادهای بزرگ بهدلیل امکان ورود و خروج آسان سرمایه، مورد توجه بیشتری قرار گرفتند. از دیگرسو نباید از عدم انتخاب سکاندار اقتصادی هم به سادگی عبور کرد. این وضعیت به ابهام بیش از پیش در فضای عمومی اقتصاد ایران منجر شده است. زمزمههایی مبنی بر پیشنهاد دولت به مجلس وجود دارد اما فعالان بازار نیم نگاهی به سکانداران در بازار دارند که بتوانند رفتار اقتصادی خود را با توجه به سیاستگذاریهای اقتصادی آینده تنظیم کنند.

بازار خارجی

انتظارات کاهشی شاخص دلار

دادههای اقتصادی هفته جاری موانعی برای افزایش بیشتر دلار ایجاد خواهند کرد. مهمترین این دادهها، نرخ تورم است که روز سهشنبه منتشر خواهد شد. پیشبینی میشود شاخص قیمت مصرفکننده در ماه آوریل، رشد 0.3 درصدی ماهانه داشته باشد که مطابق با اجماع بازار است. انتظار میرود شاخص قیمت تولیدکننده نیز عدد مشابهی را نشان دهد. این دادهها ممکن است نشانههایی از فشار تورمی باشند که میتواند به شاخص ترجیحی فدرال رزرو یعنی PCE منتقل شود.

اگر تورم زودتر از حد انتظار افزایش یابد و اثرات تعرفهها را نشان دهد در شرایط عادی این به نفع دلار تمام خواهد شد. انتظارات بازار درباره کاهش نرخ بهره توسط فدرال رزرو در سالجاری به ۶۲ نقطه پایه کاهش یافته و نخستین کاهش نرخ بهره تا ماه سپتامبر به تعویق افتاده است.

بنابراین فضای زیادی برای افزایش انتظارات انقباضی وجود ندارد. در چنین حالتی، افزایش بیش از انتظار CPI و PPI ممکن است بهجای تقویت دلار، ریسک رکود تورمی را افزایش دهد و به آن لطمه بزند. در کنار فروش خردهفروشی، که ممکن است صرفا به دلیل پیشخرید پیش از اعمال تعرفهها بالا به نظر برسد، بازارها این هفته به سخنرانیهای مقامات فدرال رزرو نیز توجه خواهند کرد.

تاکنون برخی اعضای کمیته بازار آزاد فدرال (FOMC) تاکید کردهاند که تاثیر تورمی تعرفهها موقتی است. با این حال هنوز مخالفت قوی با رویکرد محتاطانه جروم پاول مشاهده نشده است. هم فدرال رزرو و هم بازارها چه در زمینه سیاست تجاری و چه دادههای اقتصادی، در حالت انتظار و رصد وضعیت باقی ماندهاند. سیاست تجاری احتمالا در حال بهبود است، اما دادهها ممکن است بهسرعت بدتر شوند.

دلار آمریکا همچنان تحت فشار این نیروهای متضاد قرار دارد و ریسکها در هر دو جهت، در هفتههای آینده، تقریبا متعادل به نظر میرسند. در ابتدای این هفته، تمرکز بازار بر پیشرفت واقعی مذاکرات چین و آمریکا ممکن است باعث تضعیف موقت روند دلار شود.