«دنیایاقتصاد» بازارها را بررسی میکند

تالار شیشهای در مسیر تعادل

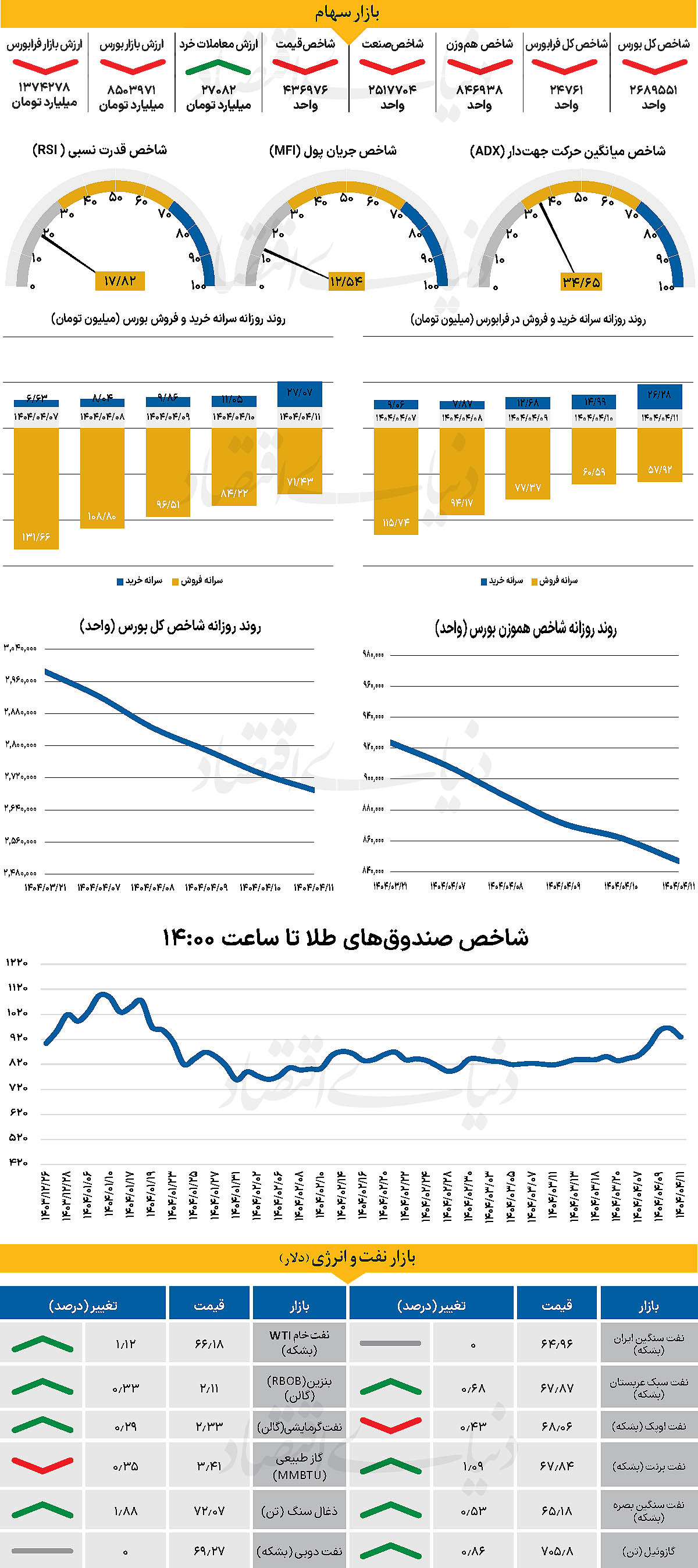

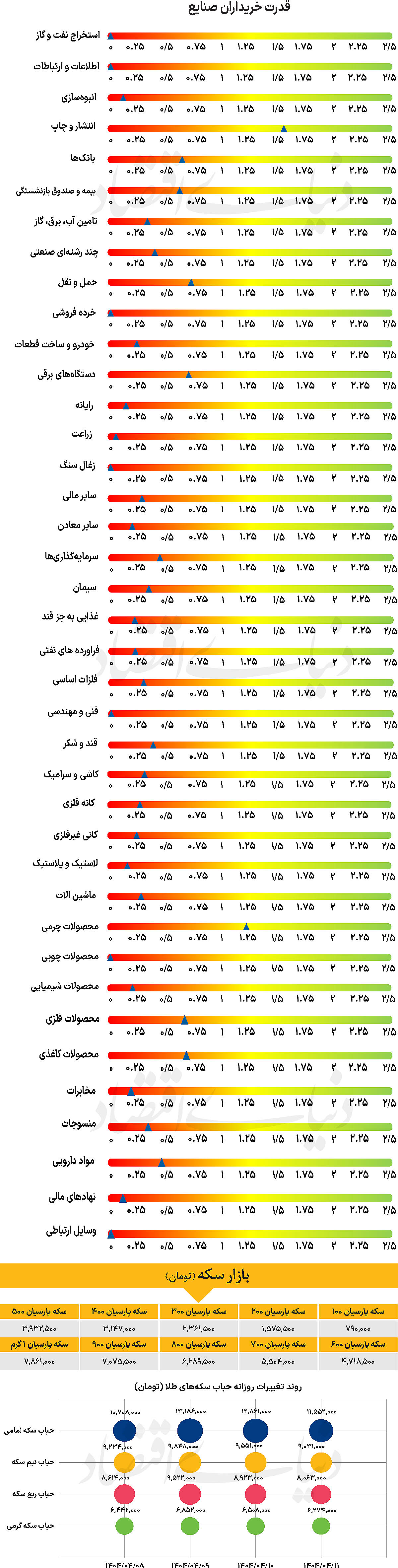

بازار داخلی

رکورد تاریخی خروج نقدینگی

آخرین روز معاملاتی هفته جاری نیز در محدوده قرمز سپری شد. در همین راستا شاخص کل بورس روز گذشته را نیز در محدوده منفی سپری کرد و با بیش از 42هزار واحد کاهش، کانال 2.7 میلیونی را نیز از دست داد و در سطح 2میلیون و 689هزار و 551 واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز با کاهش 1.73درصدی از نیمه کانال 800هزار واحدی نیز عبور کرد و تا 846هزار و 938 واحد عقبنشینی کرد. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز که به یک قدمی از دست دادن کانال 25هزار واحدی رسیده بود با افت 412 واحدی این کانال را از دست داد و در سطح 24هزار و 761 واحد ایستاد.

بررسیهای «دنیای اقتصاد» نشانمیدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به 27 هزار و 82 میلیارد تومان رسید که افزایش چشمگیر 131 درصدی نسبت بهروز قبل را نشان میدهد. که بیشترین میزان پارامتر یادشده از 10 شهریورماه سال 99 است. همچنین، در جریان معاملات دیروز 13 هزار و 135میلیارد تومان پول حقیقی از بازار خارج شد. این میزان خروج پول حقیقی، بیشترین میزان خروج پول روزانه بازار سرمایه است.

مجموع خروج نقدینگی حقیقی طی هفته معاملاتی جاری به بیش از 28 هزار و 758 میلیارد تومان رسید.

بررسیها نشان میدهد پس از چند روز پرتنش و افت مداوم در بازار سرمایه، روز گذشته نشانههایی از بازگشت تعادل به معاملات نمایان شد. ورود منابع حمایتی و کاهش فشار فروش باعث شد بسیاری از نمادهای قفلشده از این وضعیت خارج شوند و بازار کمی از وضعیت بحرانی فاصله بگیرد. در پایان معاملات روز گذشته، حدود ۴۵درصد از نمادها در محدوده مثبت به کار خود پایان دادند.

همچنین، ارزش صفهای فروش به حدود ۶هزار میلیارد تومان کاهش یافت که بخش عمدهای از آن مربوط به صندوقهای اهرمی بود. این در حالی است که ارزش معاملات خرد به حدود ۲۷هزار میلیارد تومان رسید؛ رقمی که از سال ۱۳۹۹ تاکنون بیسابقه بوده و به عقیده کارشناسان میتواند نشانهای از بازگشت نسبی اعتماد به بازار تلقی شود. انتظار میرود در صورت تداوم فضای نسبی آرام سیاسی و عدموقوع تنشهای تازه، طی روزهای آینده از تعداد نمادهای قفل در صف فروش کاسته شود و روندی متعادلتر در بازار شکل بگیرد.

بازار خارجی

همهچیز علیه دلار

جروم پاول، در نشست «سینترا» لحن محتاطانه همیشگی خود را حفظ کرد و بار دیگر بر وابستگی کامل تصمیمگیری به دادهها تاکید کرد. موضوعی که حساسیت دلار به آمار اشتغال و تورم را بسیار بالا نگه میدارد. پاول از کنار گذاشتن احتمال کاهش نرخ بهره در ماه ژوئیه خودداری کرد. بنابراین اگر آمار اشتغال غیرکشاورزی بهطور جدی کمتر از انتظار باشد، بازارها بهراحتی میتوانند کاهش نرخ بهره در همین ماه را قیمتگذاری کنند.

با این حال، دادههای روز سهشنبه نشانهای برعکس دادند. آمار فرصتهای شغلی JOLTS در ماه مه، فراتر از انتظارات ظاهر شد. تعداد موقعیتهای شغلی و نرخ ترک کار افزایش یافت، در حالی که اخراجها کاهش یافتند. در همین حال، مجلس سنای آمریکا با اختلاف اندکی نسخه اصلاحشده «لایحه ترامپ» را تصویب کرد. اکنون این لایحه برای تایید نهایی به مجلس نمایندگان بازمیگردد تا پس از آن به قانون تبدیل شود.

با وجود اینکه دفتر بودجه کنگره اکنون تخمین میزند که این لایحه طی ده سال آینده 3.3تریلیون دلار به بدهی خالص کشور اضافه میکند، واکنش بازار اوراق خزانه نسبتا آرام بوده است. ریسکهای نزولی دلار پس از دادههای روز سهشنبه اندکی کاهش یافته اما در صورت ضعیف بودن گزارش اشتغال ADP (مشاغل غیرکشاورزی بخش خصوصی) در روز چهارشنبه، این وضعیت به سرعت میتواند تغییر کند. اگرچه ADP لزوما پیشبینی دقیقی از آمار رسمی اشتغال نیست اما در فضای فعلی که دادههای اشتغال، محور اصلی روایت انبساطی فدرال رزرو هستند، حساسیت بازار به این ارقام بالاست.

پیشبینی اجماعی برای ADP افزایش به ۹۶هزار نفر از ۳۷هزار نفر در ماه گذشته است. همچنین آمار اخراجهای شرکت «چلنجر» نیز زیر ذرهبین قرار خواهد گرفت. در کنار دادهها، تنشهای تجاری نیز دوباره به کانون توجه بازگشتهاند. ترامپ اعلام کرده که قصد ندارد مهلت مربوط به تعرفههای متقابل پس از ۹ ژوئیه را تمدید کند، گرچه بازارها نسبت به این تهدیدها محتاط هستند. این بار ممکن است بازارها بیشتر بر ریسکهای دوجانبه برای کشورهایی مانند ژاپن، کانادا یا اتحادیه اروپا تمرکز کنند. بههرحال، حتی تعرفههای هدفمند در گذشته نیز فشارهایی بر دلار وارد کردهاند و صرفنظر از دادههای آمریکا، ریسکها تا پیش از ۹ ژوئیه همچنان به ضرر دلار باقی میمانند.