«دنیایاقتصاد» بازارها را بررسی میکند

وضعیت سرخ بورس

بازار داخلی

تداوم ریزش شاخصها

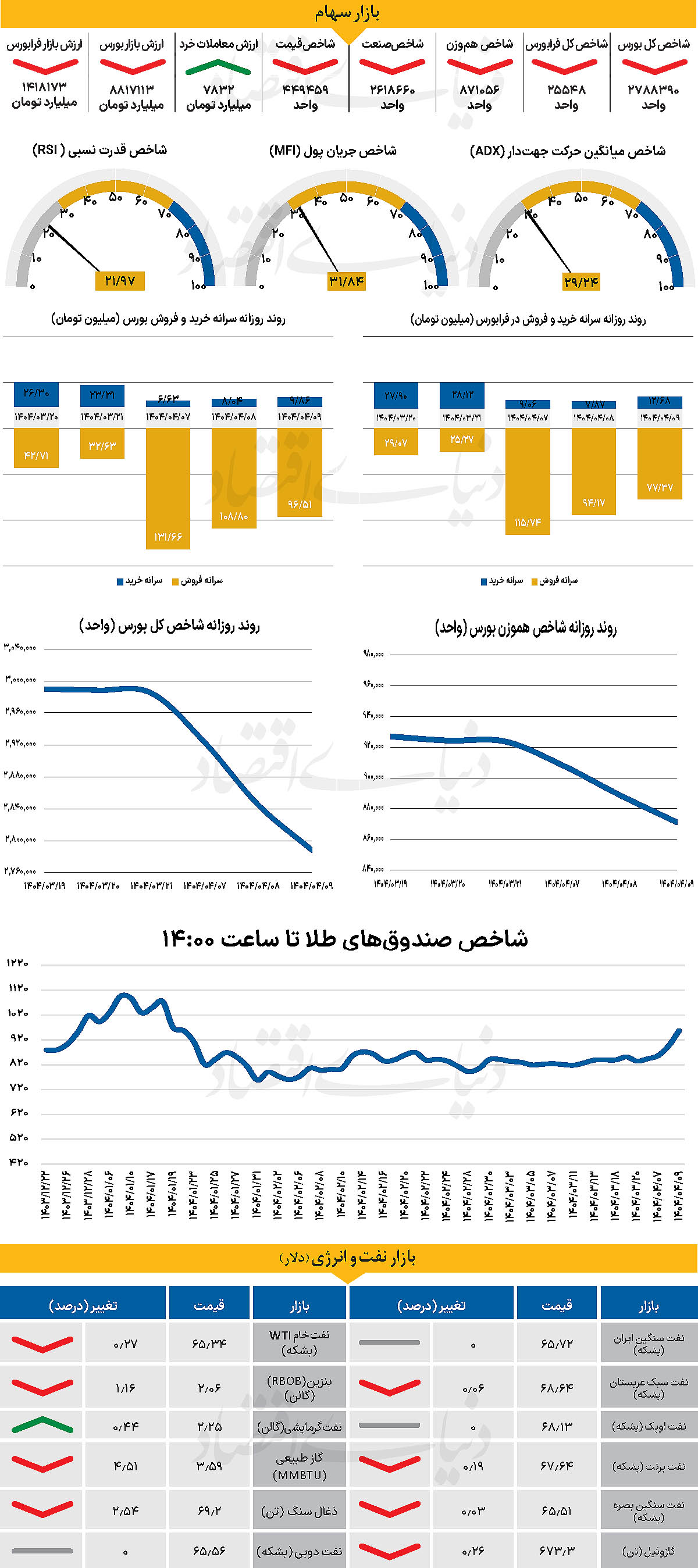

شاخص کل بورس با ثبت نهمین روز معاملاتی سرخ متوالی، دوشنبه را نیز در محدوده منفی سپری کرد و با بیش از 56هزار واحد کاهش، کانال 2.8 میلیونی را نیز از دست داد. شاخص کل که با پایان روز یکشنبه کانال 2.9 میلیونی را از دست داده بود، یک کانال دیگر نیز عقبنشینی کرد و در 2 میلیون و 788هزار و 390 واحد قرار گرفت. این در حالی است که شاخص کل هموزن نیز با کاهش 2 درصدی در کانال 871هزار و 56واحدی قرار گرفت. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افت 574 واحدی در سطح 25هزار و 548 واحد ایستاد.

بررسیهای «دنیای اقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به 7832 میلیارد تومان رسید که افزایش چشمگیر 130 درصدی نسبت بهروز قبل را نشان میدهد. همچنین، در جریان معاملات دیروز 5046 میلیارد تومان پول حقیقی از بازار خارج شد و مجموع خروج نقدینگی حقیقی طی هفته معاملاتی جاری به بیش از 15 همت رسید. این میزان خروج پول حقیقی، بیشترین میزان خروج پول روزانه از 5 شهریور ماه سال 1399 است. بازار سهام روز گذشته نیز در وضعیت بحرانی قرار داشت و اکثر نمادها با صف فروش سنگین به کار خود پایان دادند. ارزش سفارشهای فروش به حدود 30هزار میلیارد تومان رسید و قریب به اتفاق نمادها نتوانستند از این وضعیت خارج شوند. بررسیها نشان میدهد طی تنها سه روز از بازگشایی مجدد بازار، شیب خروج پول حقیقی از بازار بسیار شدت گرفته است و حمایتهای انجام شده، قادر به جمعکردن صفهای فروش و ایجاد پایداری حتی بهصورت موقت در بازار نبود.

در چنین وضعیتی، مدیریت نظارت بر بورسهای سازمان بورس و اوراق بهادار اعلام کرد معاملات بلوکی روز گذشته بازار سرمایه به علت تجهیز منابع صندوق توسعه و تثبیت بازار سرمایه بوده است. چنین اقداماتی که با هدف تطبیق سریعتر قیمتها در بازار انجام میشود، کافی به نظر نمیرسد اما میتواند نشانهای از عزم سیاستگذار برای حمایت از بازار در این بحران تلقی شود. همزمان، بازار ارز نیز با نوسانات قابلتوجهی روبهرو بود. نرخ دلار بار دیگر به محدوده 90هزار تومان نزدیک شد؛ بهعقیده کارشناسان، سختتر شدن دسترسی خریداران به نقدینگی، اصلیترین عامل عدمتثبیت در این محدوده است.

بازار خارجی

سه محرک کلیدی شاخص دلار

نیمه نخست ماه ژوئیه میتواند برای بازار فارکس بسیار تعیینکننده باشد؛ چراکه سه رویداد کلیدی در پیش است: رایگیری سنا درباره «قانون بزرگ و زیبا» که رئیسجمهور ترامپ خواستار تصویب آن تا ۴ ژوئیه است،

گزارش اشتغال آمریکا در روز پنجشنبه و پایان مهلت توقف متقابل تعرفهها در ۹ژوئیه. در روز یکشنبه، این لایحه با اختلافی اندک (۵۱ به ۴۹) موفق شد وارد مرحله بحث در سنا شود. در روز دوشنبه رایگیری درباره اصلاحیهها آغاز شد. هرچند انتظار میرود بیشتر آنها رای نیاورند. هنوز مشخص نیست که آیا نسخه کنونی این لایحه حمایت کافی برای بازگشت به مجلس نمایندگان را دارد یا خیر. شاید همین نگرانیها باعث شدهاند که دلار طی روز دوشنبه در موقعیت ضعیفتری قرار بگیرد و ین ژاپن بیشترین سود را در میان ارزهای گروه ۱۰ کسب کند. بازارها اکنون کاملا روی کاهش نرخ بهره در سپتامبر حساب باز کردهاند و احتمال کاهش در ماه ژوئیه را حدود ۲۰درصد ارزیابی میکنند. این در حالی است که فدرال رزرو در ارتباطات اخیر خود محتاطانهتر عمل کرده است. مهمترین داده بدون شک گزارش اشتغال روز پنجشنبه است که بهطور مستقیم به دومین هدف اصلی فدرال رزرو یعنی بازار کار مربوط میشود.

برآورد اجماعی برای رشد اشتغال ۱۱۳هزار نفر است. عددی که از سوی «بلومبرگ» ۱۰۴هزار نفر تخمین زده شده است، احتمالا برای تقویت شانس کاهش نرخ در ژوئیه کافی نخواهد بود. پیش از انتشار گزارش اشتغال، دلار نسبت به دادههای اقتصادی بسیار حساس باقی خواهد ماند. شاخص تولید ISM و آمار فرصتهای شغلی JOLTS امروز منتشر میشوند و گزارش اشتغال ADP نیز برای روز چهارشنبه در برنامه است. در مجموع، ریسکهای پیشروی دلار بیشتر نزولی است اما با توجه به پیشبینیها مبنی بر کندی تدریجی بازار کار و بازگشت فشار تورمی در ماههای آینده، به نظر میرسد بازارها در قیمتگذاری سیاستهای انبساطی فدرال رزرو زیادهروی کردهاند.

در نهایت ممکن است کاهش نرخ بهره در سپتامبر از قیمتها حذف شود و در نتیجه، حمایت کوتاهمدتی از دلار ایجاد شود. برعکس، اگر گزارش اشتغال بهشدت ناامیدکننده باشد، شاخص دلار میتواند حتی بدون در نظر گرفتن عوامل مربوط به لایحه یا تعرفهها به زیر سطح 96 سقوط کند.