«دنیایاقتصاد» بازارها را بررسی میکند

شیب تند خروج سرمایه

بازار داخلی

التهاب بازار پس از بازگشایی

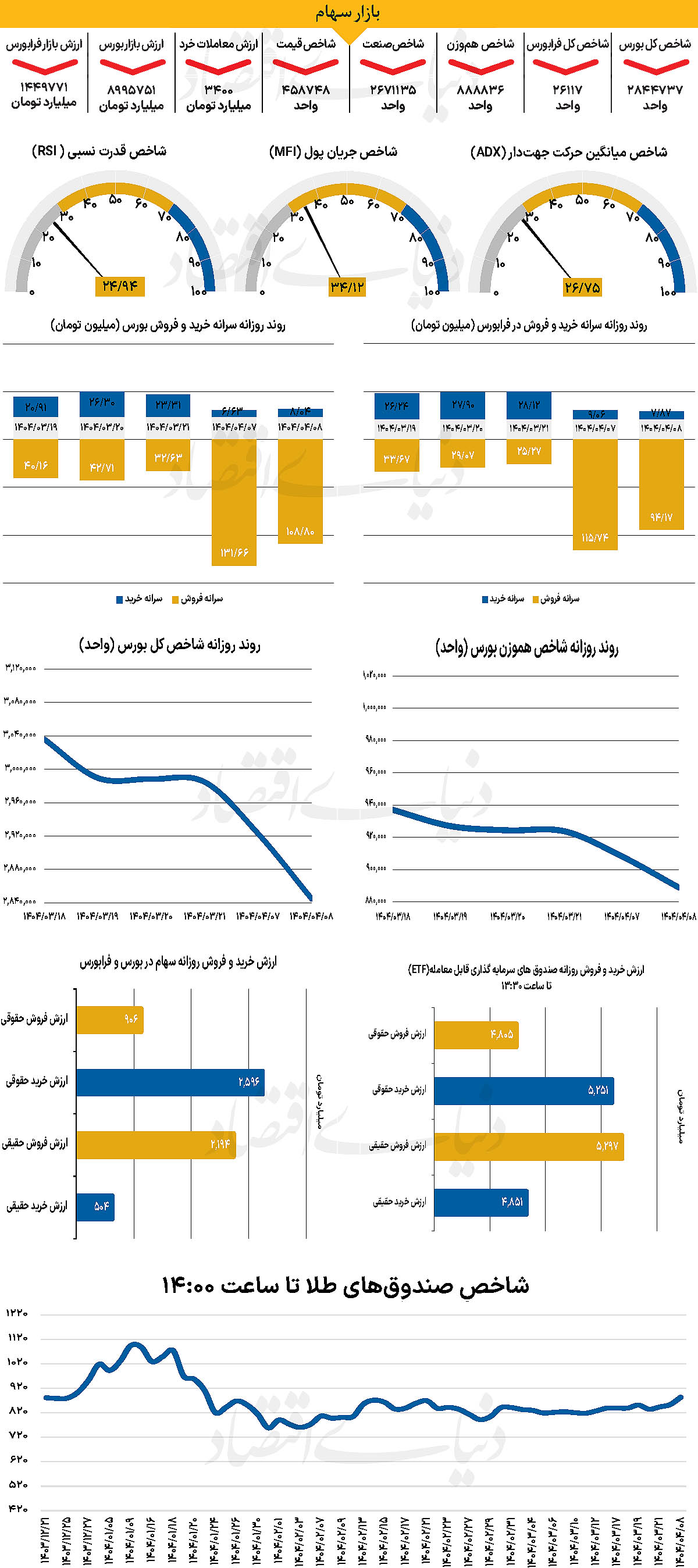

در دومین روز بازگشایی بازار، شاخص کل بورس با ثبت هشتمین روز سرخ متوالی، بیش از ۷۷هزار واحد کاهش یافت و با از دست دادن کانال 2.9میلیونی، در سطح ۲ میلیون و ۸۴۴هزار واحد قرار گرفت. پس از فتح کانال2.9میلیونی در تاریخ ۲۳ فروردینماه، این نخستین بار است که این پارامتر یادشده از آن سطح عقبنشینی میکند. این در حالی است که شاخص کل هموزن نیز با کاهش 2.14درصدی در کانال ۸۸۸هزار واحدی قرار گرفت؛ کاهشی که بیشترین میزان افت این شاخص از ۱۳ مردادماه سال گذشته تاکنون محسوب میشود. از سوی دیگر، با پایان معاملات روز گذشته، شاخص کل فرابورس نیز با افت ۶۳۱ واحدی در سطح ۲۶هزار و ۱۱۷واحد ایستاد.

بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی، به ۳۴۰۰ میلیارد تومان رسید که کاهش ۲ درصدی نسبت بهروز قبل را نشان میدهد. همچنین، در جریان معاملات دیروز ۱۸۹۷ میلیارد تومان پول حقیقی از بازار خارج شد و مجموع خروج نقدینگی حقیقی طی 8روز معاملاتی اخیر به بیش از ۱۰هزار میلیارد تومان (۱۰ همت) رسید. بازار سرمایه در روزهای اخیر وارد مرحلهای حساس و پرنوسان شده است؛ مرحلهای که ترکیبی از عوامل سیاسی، اقتصادی و روانی جهتگیری آن را تعیین میکنند. بازگشایی نمادهای معاملاتی در فضایی مبهم و با نبود برنامهریزی مشخص، به افزایش فشار فروش و تشکیل صفوف سنگین منجر شد. هرچند انتظار میرفت بازگشت به جریان عادی معاملات، آرامش نسبی را به بازار بازگرداند، اما در عمل نتیجهای معکوس حاصل شد و نشانههایی از شکنندگی اعتماد عمومی نسبت به آینده بازار نمایان گشت.

بازار روز گذشته در حالی به کار خود ادامه داد که نهتنها نشانهای از بازگشت اعتماد دیده نمیشد، بلکه ابهام نسبت به آینده، در سایه تنشهای منطقهای و اقتصادی، بیش از گذشته سایه افکنده بود. در چنین شرایطی، حتی انتشار اخبار مربوط به آغاز دوباره مذاکرات یا کاهش نسبی التهابهای سیاسی نیز نتوانست مانع از تداوم روند نزولی بازار شود. در نگاه کلان، بازار سرمایه بازتابی از وضعیت اقتصادی، سیاسی و اجتماعی کشور است. به عقیده کارشناسان، سیاستگذار اقتصادی، بهویژه تیم اقتصادی دولت، باید از رویکردهای کوتاهمدت و واکنشی فاصله بگیرد و با ارائه یک نقشه راه روشن، هم زمینهساز ثبات بازار باشد و هم به بازسازی اعتماد عمومی کمک کند.

بازار خارجی

یورو دلار در بالاترین سطح چهار سال اخیر

در حالیکه دلار آمریکا در مسیر تضعیف قرار گرفته و بازارها تنها یک کاهش ۲۵ واحد پایه دیگر را در چرخه فعلی سیاست پولی بانک مرکزی اروپا (ECB) پیشبینی میکنند، جفتارز یورودلار تا آستانه بالاترین سطح خود در چهار سال اخیر صعود کرده است. اما این روند اکنون در آستانه آزمون مهمی قرار دارد. بانک مرکزی اروپا نخستین کاهش نرخ بهره را از سال ۲۰۱۹ را در نشست اخیر خود اجرایی کرد و نرخ سپرده را به 2.0 درصد کاهش داد. اما فضای اجماع درون شورای حکام شکننده بود. کریستین لاگارد، رئیس ECB، در کنفرانس خبری تأکید کرد که این تصمیم بهاتفاق آرا نبوده و برخی اعضا با کاهش نرخ مخالفت داشتند.

او در ادامه اظهار داشت که سطح فعلی نرخها، در موقعیت مناسبی برای مدیریت وضعیت اقتصادی قرار دارد. این اظهارنظر از سوی بازار بهعنوان نشانهای از احتمال توقف موقت چرخه کاهش نرخ بهره تفسیر شد. از آن زمان تاکنون، دادههای اقتصادی ترکیبی از پیامهای متناقض ارائه کردهاند. تولید ناخالص داخلی سهماهه نخست فراتر از پیشبینیها رشد کرده و خردهفروشی در ماه آوریل با رشد سالانه 2.3 درصدی، بالاتر از انتظارات ظاهر شد. نشانههایی که از بازماندن فضا برای صبر بیشتر در سیاست پولی حکایت دارد. اما در سوی دیگر، افت چشمگیر در تولید صنعتی و کاهش قابل توجه شاخصهای مدیران خرید (PMI) در ماه ژوئن، همچنان سناریوی کاهش دوباره نرخ بهره را روی میز نگاه داشتهاند. لاگارد در اظهارات اخیر خود نیز تأکید کرده که نرخهای فعلی در سطحی قرار دارند که توانایی پاسخ به شرایط نامطمئن اقتصادی را فراهم میکنند و مسیر آتی سیاست پولی بهشدت به دادههای جدید وابسته خواهد بود.

از اینرو، حتی اگر نرخ تورم در دادههای جدید اندکی شتاب بگیرد، به نظر نمیرسد که این موضوع در نگاه سرمایهگذاران نسبت به مسیر نرخ بهره ECB تغییر محسوسی ایجاد کند. در این شرایط، معاملهگران ممکن است بهجای انتظار برای کاهش بعدی در دسامبر، آن را به ابتدای سال ۲۰۲۶ منتقل کنند. تغییری که میتواند به تثبیت جایگاه یورو کمک کند. دوشنبه این هفته، دادههای تورم مقدماتی آلمان منتشر خواهد شد. کشوری که بهعنوان پیشران اقتصاد منطقه یورو شناخته میشود. همزمان، «همایش سیاستگذاری پولی ECB» نیز در شهر سینترای پرتغال آغاز میشود.