«دنیایاقتصاد» بازارها را بررسی میکند

نگاه بازارها به تورم آمریکا

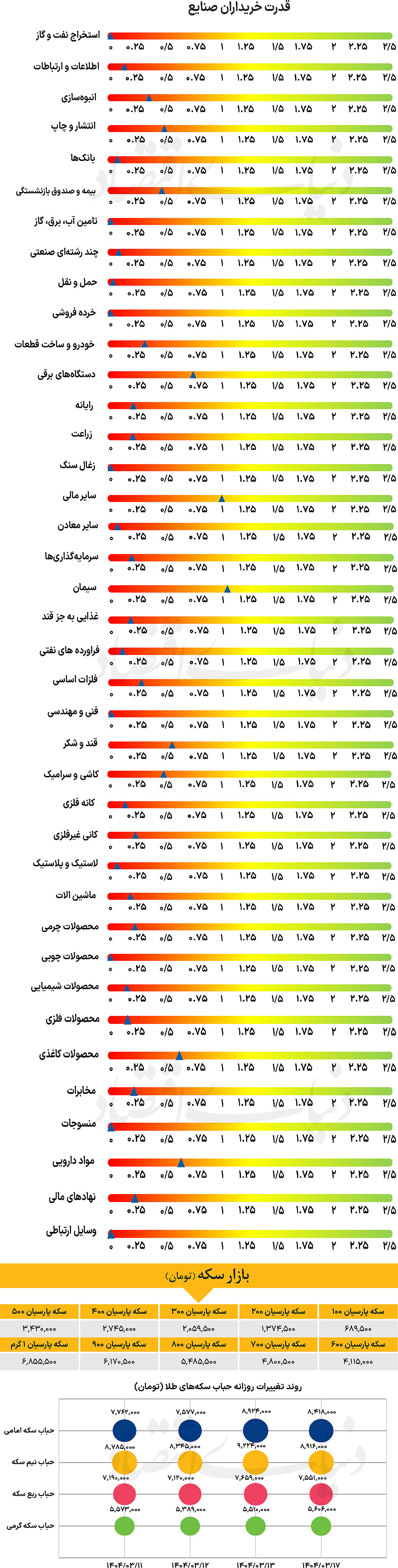

بازار داخلی

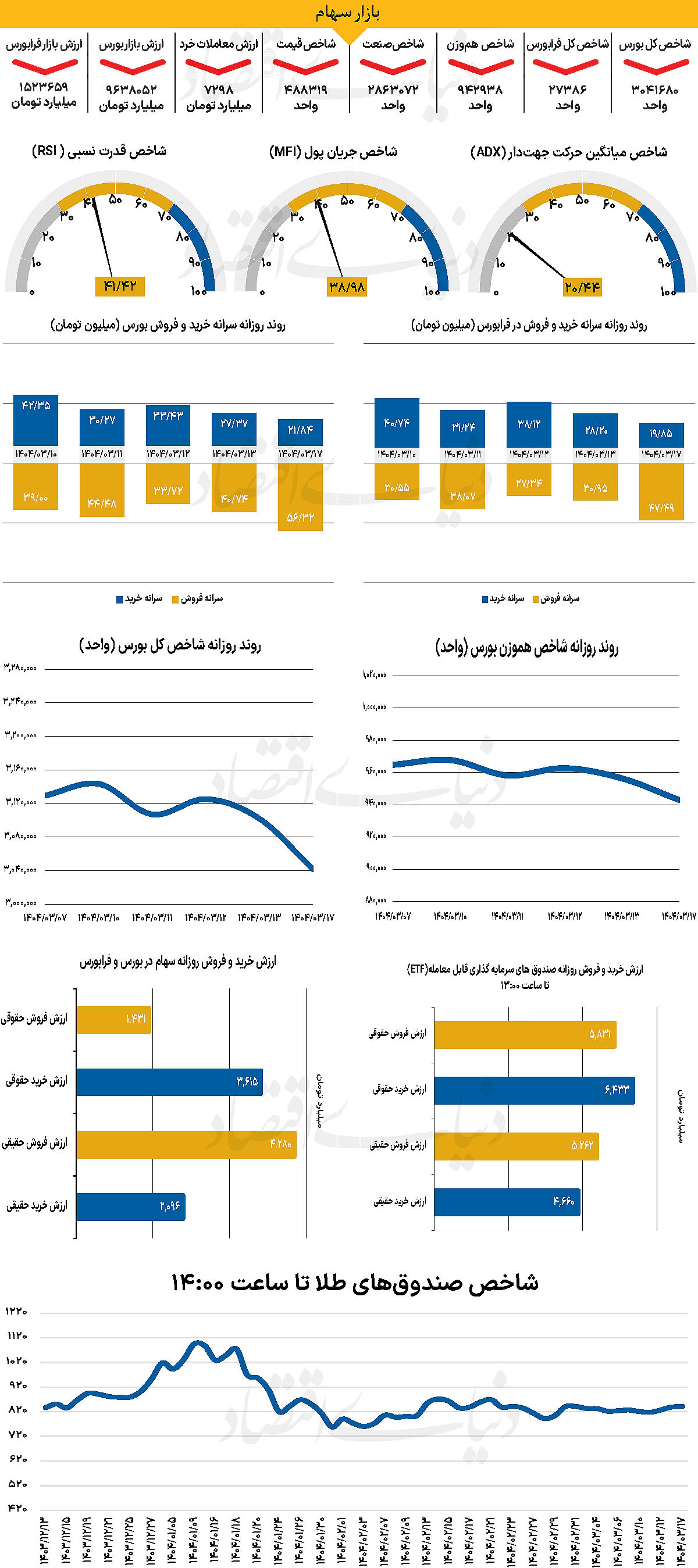

آغاز سرخ بورس

پس از نوسانات نسبتا شدید در خلال هفته گذشته، با آغاز هفته و طی روز معاملاتی گذشته، شاخص کل بورس بیش از 60هزار واحد کاهش یافت و پس از 17 روز معاملاتی کانال 3.1میلیونی را از دست داد و تا پله 3میلیون و 41 هزار واحد عقبنشینی کرد. از دیگرسو شاخص کل هموزن نیز که هفته گذشته را همسو با شاخص کل حرکت کرده بود، این هفته را با حرکت در محدوده قرمز آغاز کرد و تا پایان روز معاملاتی شنبه به 942هزار و 93۸واحد رسید.

از دیگر سو شاخص کل فرابورس با کاهش 304 واحدی در سطح 27 هزار و 386واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 7298 میلیارد تومان بوده است که کاهش 6درصدی نسبت به روز معاملاتی قبل از آن را نشان میدهد. از دیگرسو در خلال روز گذشته 2865میلیارد پول حقیقی از چرخه معاملات خارج شد.

بازار خارجی

چشمانداز صعود بازار سهام آمریکا

با کاهش پیوسته تورم در ماههای اخیر، برخی از سرمایهگذاران امیدوارند که فدرال رزرو در مسیر کاهش نرخ بهره تردیدی به خود راه ندهد. بهویژه اکنون که نشانههایی از ضعف اقتصادی پدیدار شده است. نشانههایی از کندی رشد در اقتصاد آمریکا که پیشتر از تبعات جنگ تجاری دولت ترامپ هشدار داده میشد، اکنون در بخشهایی نظیر بازار کار، تولید صنعتی، هزینهکرد مصرفکنندگان و همچنین بخش خدمات نمایان شده است. با این حال، گروهی دیگر معتقدند که تصمیمگیران باید تا پس از ضربالاجل ۹ ژوئیه برای اعمال تعرفههای متقابل صبر کنند. زمانی که ممکن است ابهامات تجاری فعلی روشنتر شود. تورم هنوز بالاتر از هدف ۲درصدی فدرال رزرو قرار دارد و این مساله میتواند سیاستگذاران را محتاط نگه دارد؛ چرا که هرگونه کاهش زودهنگام نرخ بهره در شرایطی که خطر شعلهور شدن دوباره تنشهای تجاری وجود دارد، ممکن است تصمیمی پرریسک تلقی شود. اکنون نگاهها به گزارش شاخص قیمت مصرفکننده (شاخص CPI) در روز چهارشنبه دوخته شده است.

گزارشی که میتواند خوشبینیهای اخیر درباره کاهش نرخ بهره را به آزمون بگذارد. پس از آن، دادههای شاخص قیمت تولیدکننده (شاخص PPI) در روز پنجشنبه منتشر میشود که میتواند در ارزیابی فشارهای زیرسطحی تورمی موثر باشد. هفته نیز با انتشار شاخص مقدماتی اعتماد مصرفکننده دانشگاه میشیگان پایان میپذیرد. گزارشی که انتظارات تورمی خانوارها را نیز شامل میشود. در مجموع، هرگونه ضعف بیشتر در دادههای اقتصادی ممکن است محرک جدیدی برای افزایش انتظارات کاهش نرخ بهره باشد. موضوعی که میتواند فشار بیشتری بر دلار آمریکا وارد کند. با این حال، بازار سهام احتمالا از چنین تحولاتی استقبال خواهد کرد و مسیر صعودی را در پیش خواهد گرفت. با وجود آنکه گزارش تورم آمریکا کانون اصلی توجهات بازار در هفته آینده است، اما تنها عامل تاثیرگذار بر فضای بازار نخواهد بود. یکی دیگر از موضوعات کلیدی، تصمیم احتمالی دادگاه استیناف ایالات متحده درباره سرنوشت تعرفههای متقابل پیشنهادی از سوی دولت ترامپ است.

این دادگاه تا تاریخ ۹ ژوئن اظهارات طرفین را شنیده و ممکن است بهزودی رای خود را درباره ابطال یا تایید حکم پیشین صادر کند. حکمی که اجرای تعرفههای متقابل را غیرقانونی دانسته بود. در صورت صدور رای به نفع دولت ترامپ، وضعیت فعلی تغییری نخواهد کرد و اثرگذاری آن بر بازارها بسیار محدود است. با این حال اگر دادگاه استیناف، رای نهایی دادگاه پاییندستی را تایید کرده و این تعرفهها را مغایر قانون تشخیص دهد، ممکن است تمایل به ریسک در بازارها اندکی تقویت شود. با این حال، احتمال رسیدن پرونده به دیوان عالی همچنان پابرجاست که میتواند صدور حکم نهایی را تا مدتها به تعویق اندازد.

از سوی دیگر، نگاه سرمایهگذاران همچنان معطوف به روند مذاکرات تجاری است چرا که تنها رئیسجمهور آمریکا نیست که از کندی این روند ناراضی بهنظر میرسد. تردیدها درباره توانایی دولت آمریکا برای نهاییسازی توافقات تجاری با شرکای کلیدی خود رو به افزایش است. بهویژه آنکه تنها یک ماه تا پایان مهلت ۹۰روزه توقف اجرای تعرفههای متقابل باقی مانده است. در این میان، ژاپن و هند محتملترین گزینهها برای دستیابی به توافق زودهنگام با کاخ سفید محسوب میشوند. ژاپن امیدوار است تا پیش از دیدار نخستوزیر ایشیبا با ترامپ در حاشیه نشست گروه ۷ در کانادا (از ۱۵ ژوئن)، مذاکرات را به سرانجام برساند. از سوی دیگر، احتمال حصول توافق غافلگیرکننده با کشور میزبان نیز وجود دارد. بهویژه آنکه گزارشها حاکی از تماسهای مستقیم نخستوزیر کانادا، مارک کارنی، با ترامپ برای حلوفصل اختلافات تجاری دو کشور است.