«دنیایاقتصاد» بازارها را بررسی میکند

بازگشت رکود به تالار شیشهای

بازار داخلی

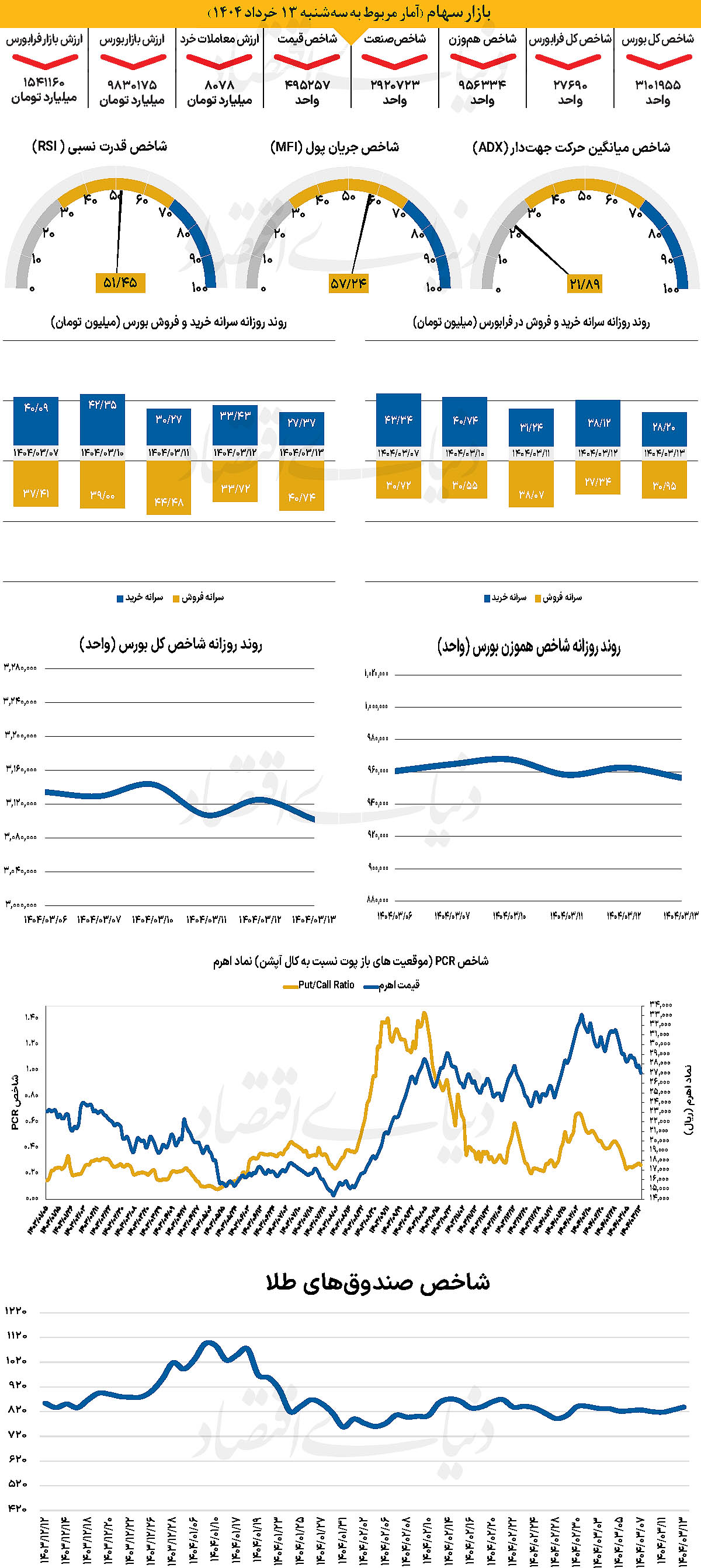

شاخص در لبه 3.1 میلیون

پس از 18هزار واحد رشد در خلال 12خرداد ماه، شاخص کل بورس هفته را با کاهش 0.75 درصدی به پایان رساند و به روند سینوسی خود ادامه داد. تنها یک روز پس از رشد روز دوشنبه، امید سرمایهگذاران برای رشد مجدد بازار کمرنگ شد و با پایان روز معاملاتی سهشنبه، شاخص کل بورس بیش از 23هزار واحد کاهش یافت و تا مرز از دست دادن مرز 3.1 میلیون واحدی عقبنشینی کرد و در واحد 3 میلیون و 101هزار واحد قرار گرفت. از دیگرسو شاخص کل هموزن نیز که هفته جاری را همسو با شاخص کل حرکت کرده بود، تا پایان روز معاملاتی سهشنبه به 956هزار و 334 واحد رسید. از دیگر سو شاخص کل فرابورس، با کاهش ۶۹ واحدی در سطح 27هزار و ۶۹۰ واحد ایستاد و به استقبال تعطیلات رفت. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی حدود 8هزار میلیارد تومان بوده است که نشانگر شکلگیری رکود در فضای عمومی بازار است. از دیگرسو در خلال روز گذشته 1293میلیارد پول حقیقی از چرخه معاملات خارج شد.

بازار سرمایه در روز سهشنبه یکی از کمرمقترین روزهای معاملاتی خود را پشت سر گذاشت؛ بهگونهای که ۷۳درصد از نمادها در محدوده منفی بسته شدند و ارزش معاملات خرد سهام و صندوقهای سهامی به زحمت از مرز ۸هزار میلیارد تومان عبور کرد. در شرایطی که افق کوتاهمدت بازار در هالهای از ابهام قرار دارد، استمرار اخبار متناقض از روند مذاکرات و نیز تداوم نرخهای بالای سود بدون ریسک، موجب شده است که فعالان بازار تمایلی به خرید نداشته باشند و حتی فروشندگان نیز با احتیاط عمل کنند. این وضعیت به شکلگیری رکودی سنگین در فضای عمومی معاملات منجر شد. در چنین فضایی به نظر میرسد سرمایهگذاران در انتظار موجهای کوتاهمدت در آینده قرار گرفتهاند و بازار پویایی خود را از دست داده است.

بازار خارجی

دادههای ضعیف بازارها را مردد کردند

در هفتهای که گذشت، بازارهای جهانی در فضایی آمیخته از ابهامهای سیاست پولی و تنشهای ژئوپلیتیک، نوسانات محسوسی را تجربه کردند. در بازار طلا، با وجود تثبیت نسبی نرخ بهره از سوی فدرال رزرو، روند صعودی قیمتها ادامه یافت و هر اونس طلا در پایان هفته در کانال 3350دلار معامله شد. رشد طلا در این بازه عمدتا تحتتاثیر دادههای ضعیف از بازار کار آمریکا و نگرانیهای تورمی ناشی از تعرفههای جدید تجاری صورت گرفت. در همین حال، دادههای ADP نشان داد تنها ۳۷هزار شغل در ماه مه به اقتصاد آمریکا افزوده شده که بسیار کمتر از انتظارات بود. این موضوع، بازارها را نسبت به پایداری مسیر سیاست انقباضی فدرال رزرو مردد کرد و بار دیگر بحث بر سر کاهش زودهنگام نرخ بهره را مطرح کرد. با اینکه بانک مرکزی هنوز سیگنال مشخصی برای چرخش سیاستی ارائه نداده، اما بازارها همچنان انتظار کاهش نرخ بهره تا پایان سال را دارند. نخستین این کاهشها از ماه سپتامبر پیشبینی شده است.

در بازار انرژی، قیمت نفت در روزهای اخیر تحتتاثیر مجموعهای از عوامل متناقض، نوسانات چشمگیری را تجربه کرد؛ بهگونهای که هم سیگنالهای صعودی و هم فشارهای نزولی بهصورت همزمان در بازار فعال بودند. از یکسو، کاهش فراتر از انتظار موجودی ذخایر نفت خام آمریکا، که در گزارش هفتگی اداره اطلاعات انرژی (EIA) منعکس شد، بهعنوان نشانهای از بهبود در مصرف داخلی و رشد تقاضای پالایشگاهی تلقی شد و نقش موثری در تقویت قیمتها داشت. همچنین، تشدید تنشهای ژئوپلیتیک در خاورمیانه، از جمله افزایش تنش میان ایران و آمریکا، و نیز تداوم بیثباتی ناشی از جنگ در اوکراین، فضای احتیاطی را در بازار تقویت کرد و بهعنوان یک عامل حمایتی عمل کرد.

در سوی دیگر، افزایش تدریجی تولید نفت از سوی برخی اعضای اوپک پلاس، بهویژه روسیه و امارات، تردیدهایی را درباره تعهد واقعی اعضا به سهمیهبندی تولید برانگیخت. این موضوع در کنار انتظارات ضعیف از رشد اقتصادی جهانی، بهویژه در اروپا و چین، چشمانداز تقاضا برای نفت را تضعیف کرده است. دادههای منتشر شده از بخش تولید و خدمات در چین، نشان از شکنندگی تقاضای داخلی داشت و همین مساله موجب شد تا بسیاری از معاملهگران به آینده قیمتی نفت با احتیاط بیشتری نگاه کنند. علاوه بر این، ادامه سیاستهای انقباضی در برخی اقتصادهای بزرگ، بهویژه ایالات متحده، میتواند هزینه تامین مالی را برای صنایع انرژیبر افزایش داده و فشار مضاعفی بر مصرف جهانی نفت وارد کند.