«دنیایاقتصاد» بازارها را بررسی میکند

بورس در مسیر احیای اعتماد؟

بازار داخلی

شاخص روی موج سینوسی

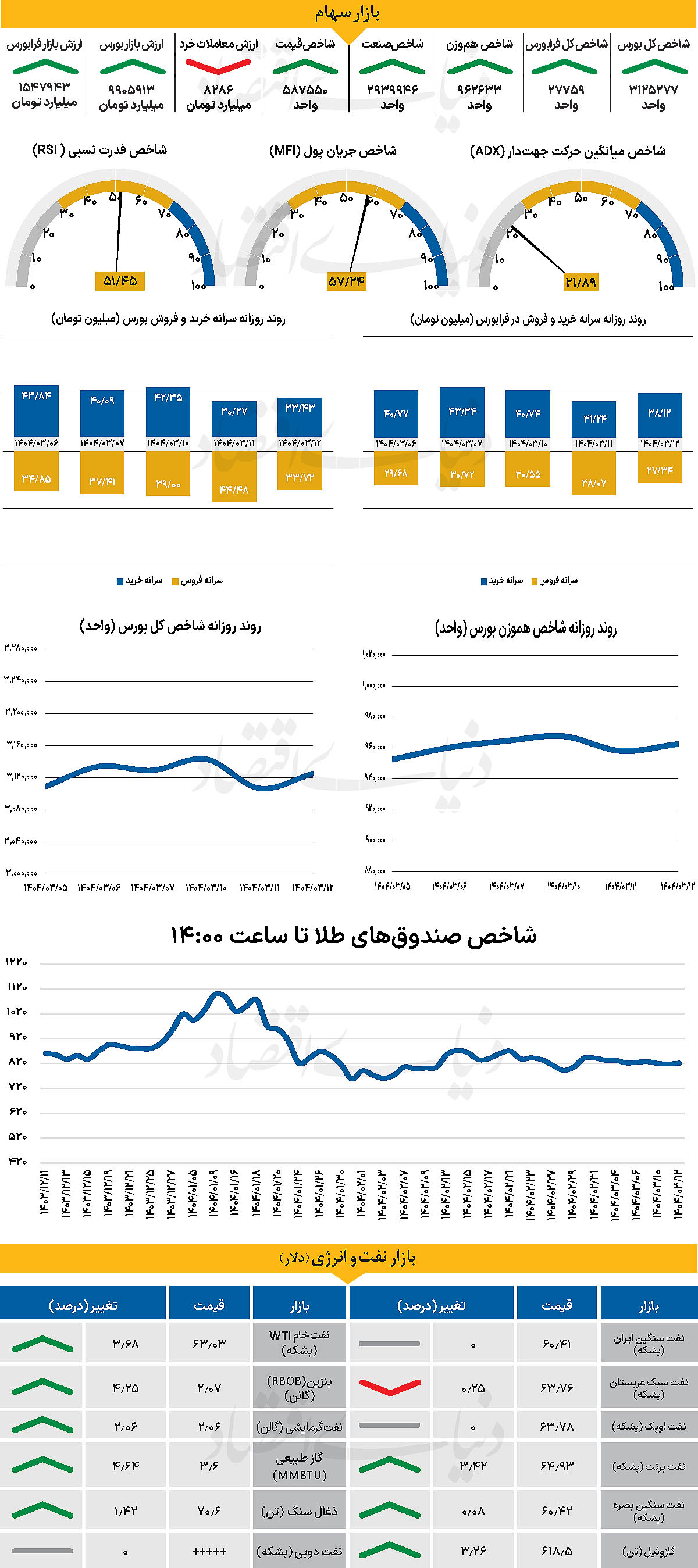

در خلال روز معاملاتی گذشته شاخص کل بورس بیش از 18هزار واحد افزایش یافت. شاخص یاد شده که از ابتدای هفته با حرکتی سینوسی همراه شده بود، با این وجود که تا 3 میلیون و 107هزار واحد عقبنشینی کرده بود، طی روز گذشته با رشد 0.59 درصدی در سکوی 3 میلیون و 125هزار واحدی قرار گرفت. از دیگرسو شاخص کل هموزن که در خلال هفته جاری، همسو با شاخص کل حرکت کرد و تا پایان روز معاملاتی دوشنبه با رشد 0.47درصدی به 962هزار و 633واحد رسید. از دیگر سو شاخص کل فرابورس نیز همسو با دیگر پارامترهای بنیادی بازار سرمایه، با افزایش 126واحدی در سطح 27هزار و 759 واحد ایستاد.

بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 8286 میلیارد تومان بوده است که کاهش 6 درصدی نسبت بهروز قبل از آن را نشان میدهد. این عدد کمترین میزان پارامتر یادشده از 24 فروردین سالجاری است. از دیگرسو در خلال روز گذشته 70 میلیارد تومان پول حقیقی وارد چرخه معاملات شد.

بازار سرمایه در جریان معاملات روز گذشته شاهد تحرکات مثبتی بود و شاخص کل بورس با رشدی در حدود ۱۸هزار واحد، بخشی از افتهای اخیر را جبران کرد. به گفته تحلیلگران، این رشد عمدتا تحتتاثیر انتشار خبر عرضه قریبالوقوع محصولات ایرانخودرو در بورسکالا رقم خورد؛ موضوعی که نماد «خودرو» را به یکی از نمادهای پرتراکنش و مثبت بازار تبدیل کرد و بر عملکرد گروه خودرویی و بورسکالا نیز اثرگذار بود. تحلیلگران، این اقدام را نشانهای از حرکت به سوی شفافیت و فاصلهگیری از سیاست قیمتگذاری دستوری ارزیابی میکنند. با این حال، عملکرد صنایع مختلف یکدست نبود. در گروه بانکی، شاخص با افتی بین منفی ۱ تا منفی 1.5درصد همراه شد و تقاضا کاهش یافت. در مقابل، گروه پتروشیمی با رشد تقاضا مواجه بود. افزون بر این، تشدید تنشها میان روسیه و اوکراین نیز بر فضای بازار سایه افکنده است.

بازار خارجی

دو نشست پولی در کانون توجه سرمایهگذاران

در هفته ابتدایی ژوئن، دو بانک مرکزی کانادا و اروپا در کانون توجه فعالان جهانی قرار دارند. بانک مرکزی کانادا و بانک مرکزی اروپا، به ترتیب در روزهای چهارشنبه و پنجشنبه تصمیمات سیاست پولی خود را اعلام خواهند کرد. در نشست پیشین بانک مرکزی اروپا در تاریخ ۱۷ آوریل، نرخ بهره ۲۵ واحد پایه کاهش یافت. تصمیمی که در فضایی از افزایش نگرانیها درباره تاثیر سیاستهای تجاری ترامپ بر اقتصاد منطقه یورو اتخاذ شد.

در بیانیه همراه این تصمیم، مقامات بانک اعلام کردند که واکنش منفی و پرنوسان بازارها به تنشهای تجاری، شرایط مالی را در منطقه سختتر کرده است. همچنین تاکید شد که روند کاهشی تورم بهخوبی در مسیر هدفگذاریشده قرار دارد. عباراتی که به وضوح راه را برای کاهشهای بیشتر باز گذاشت. از آن زمان تاکنون، دادهها حاکی از آن است که اقتصاد منطقه یورو در سهماه نخست سال اندکی شتاب گرفته است. در حالی که نرخ تورم کلی در ماه آوریل در سطح 2.2درصد (نسبت به سال قبل) ثابت مانده است.

در کنار اظهارنظر برخی مقامات بانک مرکزی اروپا که نرخهای بهره را «نزدیک به کف» توصیف کردهاند، این دادهها موجب شده تا بازار احتمال کاهش نرخ را تا پایان سال کمتر برآورد کند. اکنون نوبت به بانک مرکزی کانادا میرسد. در نشست ماه آوریل، این نهاد تصمیم گرفت چرخه متوالی کاهش نرخ بهره را متوقف کند و پس از هفت کاهش پیاپی، از کاهش بیشتر نرخها خودداری کرد. این چرخش سیاستی با تغییر لحن مقامات نسبت به چشمانداز تورم همراه شد. بر اساس گزارش تورم ماه آوریل، نرخ تورم سالانه کانادا از 2.3درصد به 1.7درصد کاهش یافت. در چنین شرایطی، اکثر فعالان بازار انتظار دارند بانک مرکزی در نشست این هفته نیز دست به تغییر سیاست نزند.

طبق قیمتگذاری فعلی بازار، اولین کاهش نرخ بهره بعدی با احتمال زیاد برای ماه سپتامبر در نظر گرفته شده است. از همین رو، برای آنکه دلار کانادا بتواند روند صعودی اخیر خود را در برابر دلار آمریکا ادامه دهد، بانک مرکزی باید لحنی محتاطتر نسبت به چشمانداز تورم اتخاذ کند. لحنی که ممکن است معاملهگران را به تجدیدنظر در زمانبندی کاهش بعدی نرخ بهره وادار کند. افزون بر این، انتشار گزارش اشتغال ماه مه در روز جمعه نیز میتواند نقشی کلیدی ایفا کند. چنانچه دادههای اشتغال قویتر از انتظارات ظاهر شوند، احتمال کاهش نرخ بهره در آینده نزدیک کاهش خواهد یافت و این موضوع میتواند محرک حمایت قویتری برای تقویت دلار کانادا فراهم کند.