«دنیایاقتصاد» بازارها را بررسی میکند

اشتغال ، تعیینکننده مسیر فدرال

بازار داخلی

پیشروی شاخصها با احتیاط سرمایهگذاران

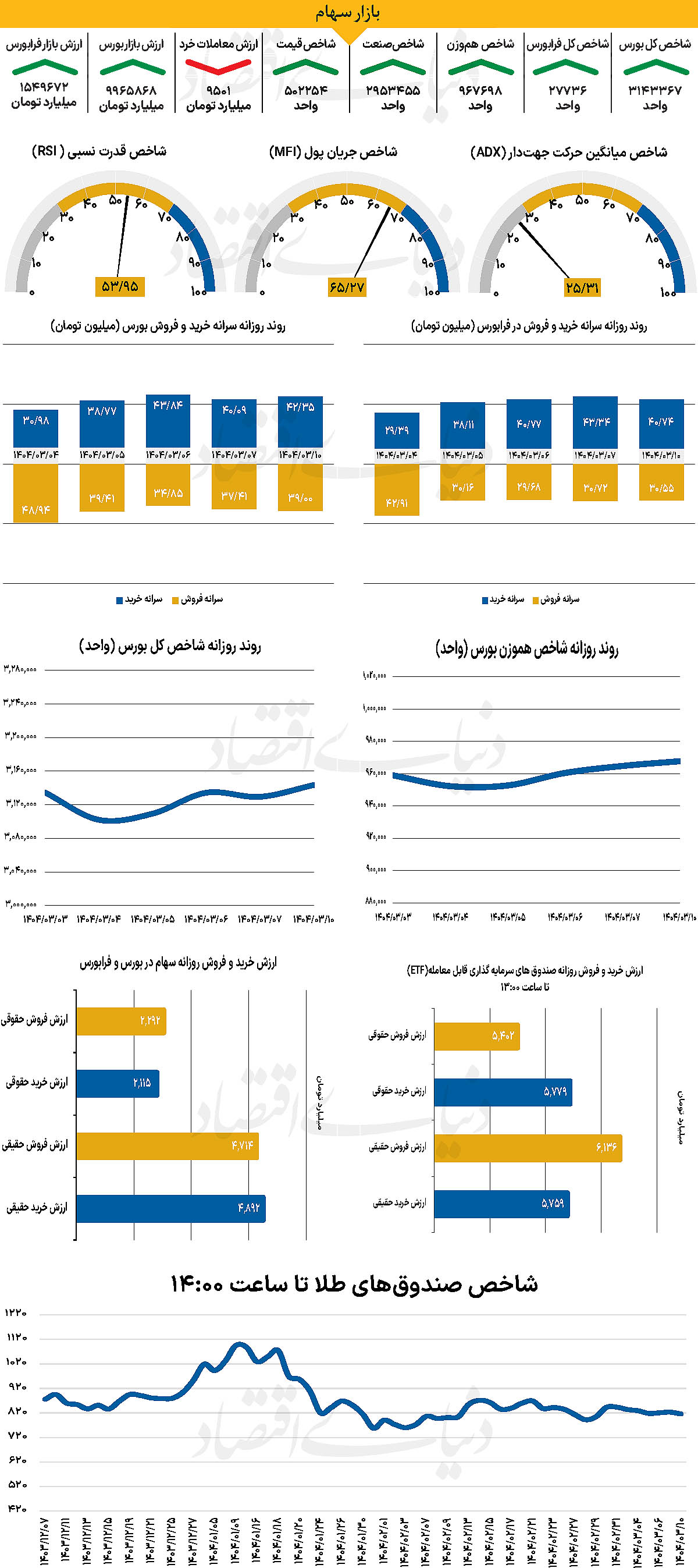

با آغاز هفته و طی روز معاملاتی گذشته، شاخص کل بورس حدود 14هزار واحد افزایش یافت و تا 3 میلیون و 143هزار واحد پیشروی کرد. از دیگرسو شاخص کل هموزن نیز که هفته گذشته را همسو با شاخص کل حرکت کرده بود پس از سه روز حرکت صعودی، هفته را با حرکت در محدوده سبز آغاز کرد و تا پایان روز معاملاتی شنبه به 967هزار و 698 واحد رسید. از دیگر سو شاخص کل فرابورس نیز همسو با دیگر پارامترهای بازار با افزایش 90واحدی در سطح 27هزار و 736واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 9هزار و 501 میلیارد تومان بوده است که کاهش 3 درصدی نسبت بهروز معاملاتی قبل از آن را نشان میدهد. از دیگرسو در خلال روز گذشته 164 میلیارد پول حقیقی از چرخه معاملات خارج شد.

به عقیده کارشناسان، در فضای مبهم این روزهای بازارهای مالی، نشانههایی آشکار از ورود بورس به مرحله انتظار قابل مشاهده است. دیگر اظهارات مثبت مقامات سیاسی، چه از سوی ایران و چه از جانب ایالات متحده، کارکرد گذشته را در به حرکت درآوردن بازار سهام ندارند. سرمایهگذاران ترجیح میدهند تصمیمگیریهای جدی را به پس از روشن شدن نتایج تحولات سیاسی موکول کنند. امروز اگرچه شاخص کل بورس تا میانههای معاملات روندی صعودی داشت، اما فشار فروش در نمادهای بزرگ و پرتراکنش، در نهایت سبب شد بیش از نیمی از نمادها در محدوده منفی به کار خود پایان دهند. همزمان، افت ارزش معاملات خرد به سطحی کمتر از ۱۰هزار میلیارد تومان، بهخوبی از رکود و احتیاط حاکم بر بازار حکایت دارد.

بازار خارجی

نوسانات دلار در آستانه هفته مهم معاملاتی

تنشهای تجاری میان ایالات متحده و اروپا بار دیگر به صدر اخبار بازگشت، جایی که دونالد ترامپ، رئیسجمهور آمریکا، هفته گذشته تهدید کرد که از ابتدای ژوئن، تعرفه کالاهای وارداتی از اتحادیه اروپا را تا سطح ۵۰درصد افزایش خواهد داد. اما تنها دو روز بعد، با انتشار پیامی در شبکههای اجتماعی، اعلام کرد که این تصمیم را تا ۹ ژوئیه به تعویق انداخته است. اقدامی که پس از گفتوگویی توصیفشده بهعنوان «بسیار دلپذیر» با اورسولا فوندرلاین، رئیس کمیسیون اروپا، اتخاذ شد. این تعویق، در کنار وقفه در اجرای تعرفههای متقابل و همچنین پیشرفت در مذاکرات تجاری با بریتانیا و اتحادیه اروپا، این تصور را تقویت کرد که مواضع سختگیرانه ترامپ بیشتر جنبه تاکتیکی دارد و احتمال دستیابی به توافقهای بیشتر در آینده همچنان بالاست.

از سوی دیگر، اعلام رای یک دادگاه تجاری در آمریکا مبنی بر توقف اجرای تعرفههای ترامپ نیز خوشبینی سرمایهگذاران را تقویت کرد. هرچند مدت کوتاهی پس از آن، دادگاه تجدیدنظر مجددا گستردهترین تعرفههای رئیسجمهور را تایید کرد و باعث بازگشت تردید به بازارها شد. با وجود این فضای مبهم در حوزه تجارت بینالملل، امید به حصول توافقهای جدید باعث شد ترس از رکود اقتصادی کمرنگتر شود. این تغییر فضای ذهنی، معاملهگران را به بازنگری در انتظاراتشان از سیاستهای پولی واداشت. اکنون بازارها دو نوبت کاهش نرخ بهره (در مجموع ۵۰ واحد پایه) را تا پایان سال ۲۰۲۵ در نظر دارند که با برآوردهای رسمی فدرال رزرو (dot plot) همراستاست. همچنین، صورتجلسه اخیر کمیته بازار آزاد فدرال (FOMC) که از نگرانی مقامها نسبت به پایداری فشارهای تورمی پرده برداشت، در این تعدیل انتظارات نقش بسزایی داشته است.

در چنین شرایطی، توجه فعالان بازار به دادههای اقتصادی هفته پیشرو معطوف خواهد بود. شاخص مدیران خرید بخش تولیدی روز دوشنبه و نسخه مربوط به بخش خدمات در روز چهارشنبه منتشر خواهند شد. اما بیشک نقطه کانونی هفته، گزارش اشتغال (NFP) ماه مه خواهد بود که قرار است روز جمعه منتشر شود.

گزارشی که طی دو ماه گذشته فراتر از انتظارات ظاهر شده و در صورت تکرار این روند، میتواند نشانهای از تداوم قدرت بازار کار تلقی شود. با توجه به تاکید فدرال رزرو بر ریسکهای تورمی، احتمالا رشد میانگین دستمزد ساعتی در این گزارش نسبت به گذشته با حساسیت بیشتری دنبال خواهد شد. در صورتی که نرخ رشد دستمزدها همچنان بالای سطح ۳درصد باقی بماند، ممکن است بازار بخشی از انتظارات مربوط به کاهش نرخ بهره را کنار بگذارد.

بهویژه اگر دادههای ISM نیز، همسو با شاخصهای S&P Global، از بهبود فعالیتهای اقتصادی حکایت کنند. چنین سناریویی میتواند زمینهساز تقویت مجدد دلار شود. همزمان با انتشار دادهها، مجموعهای از سخنرانیها از سوی اعضای کلیدی فدرال رزرو نیز در دستور کار است.