«دنیایاقتصاد» بازارها را بررسی میکند

بازگشت به مسیر رشد؟

بازار داخلی

سرمایهگذاران میان ریسک و احتیاط

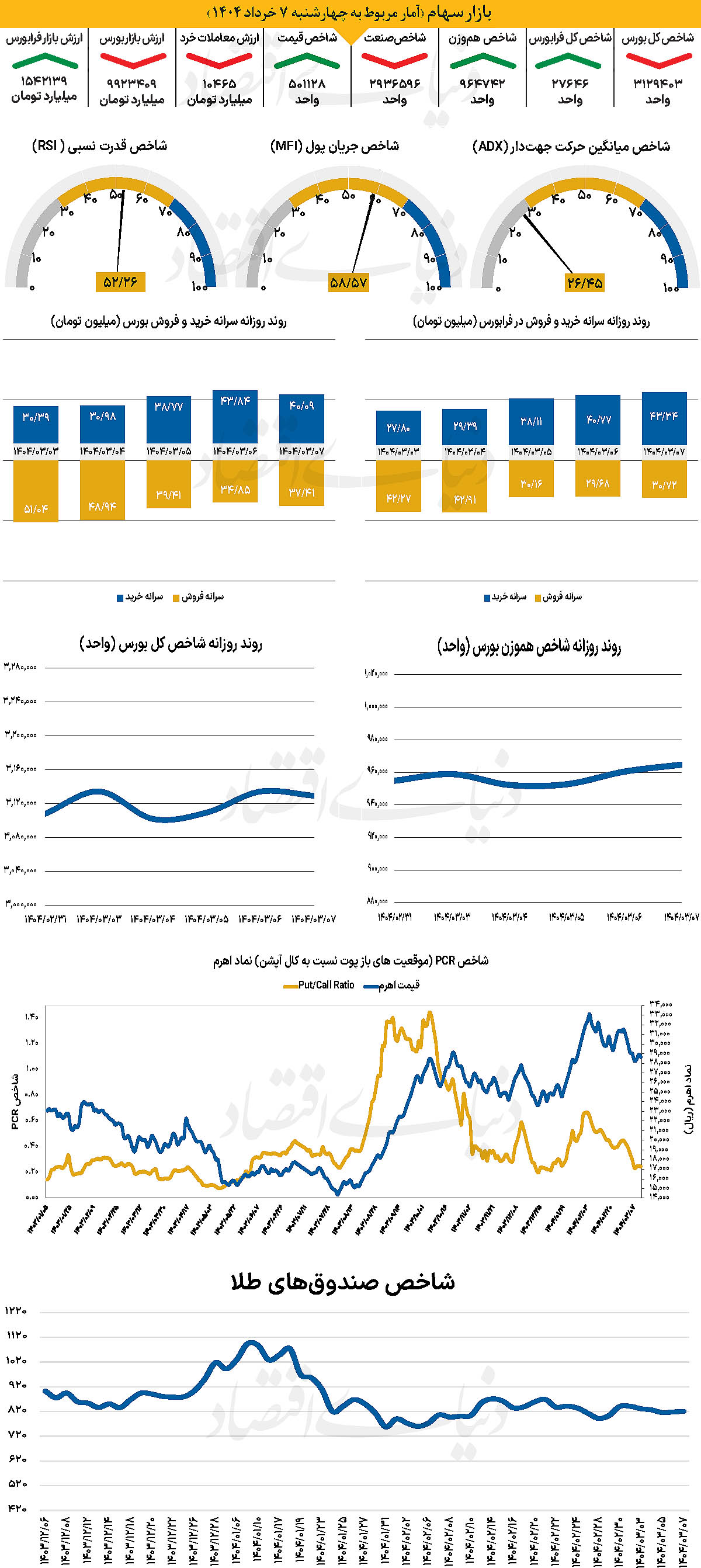

در آخرین روز معاملاتی هفته گذشته، شاخص کل بورس بیش از 21هزار واحد نسبت به آخرین روز اردیبهشت افزایش یافت. در مجموع میتوان گفت شاخص کل، هفته را در کانال 3 میلیون و 108هزار واحدی آغاز کرد و تا مرز 3میلیون و 134هزار واحدی پیشروی کرد اما پس از آن و در روز یکشنبه با افت 1.03 درصدی به مرز از دست دادن کانال 3.1 میلیونی رسید. پس از آن و با وجود ثبت دو روز سبز متوالی نتوانست پله از دست رفته را پس بگیرد. پارامتر یاد شده با به صدا درآمدن زنگ پایان معاملات در هفته گذشته به 3 میلیون و 129هزار واحد رسید. از دیگرسو شاخص کل هموزن که با آغاز هفته تا کانال 958هزار واحدی پیشروی کرده بود، با ثبت هفتهای نسبتا مساعد به کار خود در کانال 964هزار واحدی پایان داد.

از دیگر سو با پایان چهارشنبه، شاخص کل فرابورس در سطح 27هزار و 646 واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی به طور میانگین 10465میلیارد تومان بوده است که کاهش 27درصدی نسبت به مدت مشابه قبل از آن را نشان میدهد. از دیگرسو در خلال آخرین روز معاملاتی هفته گذشته 200میلیارد پول حقیقی از چرخه معاملات خارج شد و خالص ورود هفتگی پول به 440 میلیارد تومان رسید.

بازار سرمایه در هفته نخست خردادماه، روندی نوسانی و چندوجهی را تجربه کرد. این هفته با بازگشت نسبی شاخص کل از کف آغاز شد، اما در همان ابتدای مسیر با شوک توقف واگذاری سهام دو خودروساز بزرگ مواجه شد؛ تصمیمی که بدون اعلام قبلی و شفافسازی انجام شد و بهسرعت جو منفی شدیدی در بازار ایجاد کرد. واکنش منفی فعالان بازار به این تصمیم، بهصورت صفهای فروش گسترده و افت چشمگیر شاخصها خود را نشان داد. در ادامه هفته، با فروکش کردن تب اخبار داخلی و همزمان با انتشار اظهاراتی از رئیسجمهور آمریکا درباره احتمال بهبود مذاکرات با ایران، فضای عمومی بازار اندکی بهبود یافت. برخی گزارشهای عملکردی مطلوب شرکتها نیز به این تغییر فضا کمک کرد. هرچند سردرگمی و بیثباتی در تصمیمسازیهای اقتصادی همچنان پابرجا بود، اما بازار موفق شد از فشار روانی اولیه خارج شود و بخشی از نقدینگی حقیقی به بازار بازگردد.

در این میان، نمادهای بانکی نقش پررنگی در بازیابی تعادل ایفا کردند و در روزهای پایانی هفته، با افزایش تقاضا مواجه شدند. با وجود تداوم فشار بر گروه خودرویی و ضعف انگیزشی در میان بسیاری از سهامداران، رشد دو روز متوالی شاخص کل و افزایش قابلتوجه ورود پول حقیقی، نشاندهنده شکلگیری احتیاطی یک روند مثبت بود. در مجموع، هفته گذشته صحنه تقابل دو نیروی متضاد بود: نااطمینانی و بیاعتمادی در داخل، در برابر امیدهای سیاسی و دادههای بنیادی مثبت. این شرایط شکننده، نیازمند بازسازی اعتماد و تصمیمگیریهای شفاف و هماهنگ در سطح کلان است.

بازار خارجی

سر درگمی شاخص دلار

رالی روز پنجشنبه دلار آمریکا دوام چندانی نداشت. به سرعت مشخص شد که دولت ترامپ قصد دارد با استفاده از قوانین تجاری دیگر، تعرفههای خود را اعمال کند و بعدتر، دادگاه تجدیدنظر پیشنهاد تعویق در اجرای حکم اولیه مبنی بر غیرقانونی بودن تعرفهها را ارائه داد. در حال حاضر گفته میشود که ارائه شواهد جدید ممکن است تا ۹ ژوئن در دادگاه تجدیدنظر ادامه یابد. اما آنچه در روز پنجشنبه فشار بیشتری بر دلار وارد کرد، به نظر میرسد دادههای اقتصاد کلان آمریکا بود. رقم مصرف شخصی در گزارش اولیه تولید ناخالص داخلی از 1.7درصد به 1.2درصد به صورت فصلی بازبینی شد.

همچنین افزایش در تعداد مدعیان اولیه بیمه بیکاری نیز به کمک دلار نیامد. احتمالا مهمترین داده، میزان هزینهکرد شخصی است که انتظار میرود از 0.7 در ماه قبل به 0.2درصد کاهش یابد. هرگونه کاهش بیشتر از انتظار، به دلار ضربه خواهد زد. بازار همچنین به دادههای قیمتی توجه دارد. انتظار میرود تورم پایه همچنان 0.1درصد به صورت ماهانه باشد و نرخ سالانه را به 2.5درصد برساند که این مقدار پایینترین سطح از سال ۲۰۲۱ تاکنون است.

این مهم میتواند فشار را بر فدرال رزرو برای کاهش نرخ بهره افزایش دهد. مساله پایان دوره ریاست پاول در مه ۲۰۲۶ بدون شک از اوایل سال آینده بر دلار تاثیر خواهد گذاشت. جمعه، همچنین روزی است که گزارش داراییهای خزانهداری آمریکا نزد فدرال رزرو برای حسابهای رسمی خارجی ارائه شد. در هفته منتهی به چهارشنبه، این داراییها ۱۰میلیارد دلار افزایش یافت. بنابراین، این هفته هیچ نشانهای از فروش داراییهای آمریکا مشاهده نمیشود.