«دنیایاقتصاد» بازارها را بررسی میکند

بورس بر سر دوراهی

بازار داخلی

پیشروی کوچکترهای بورس

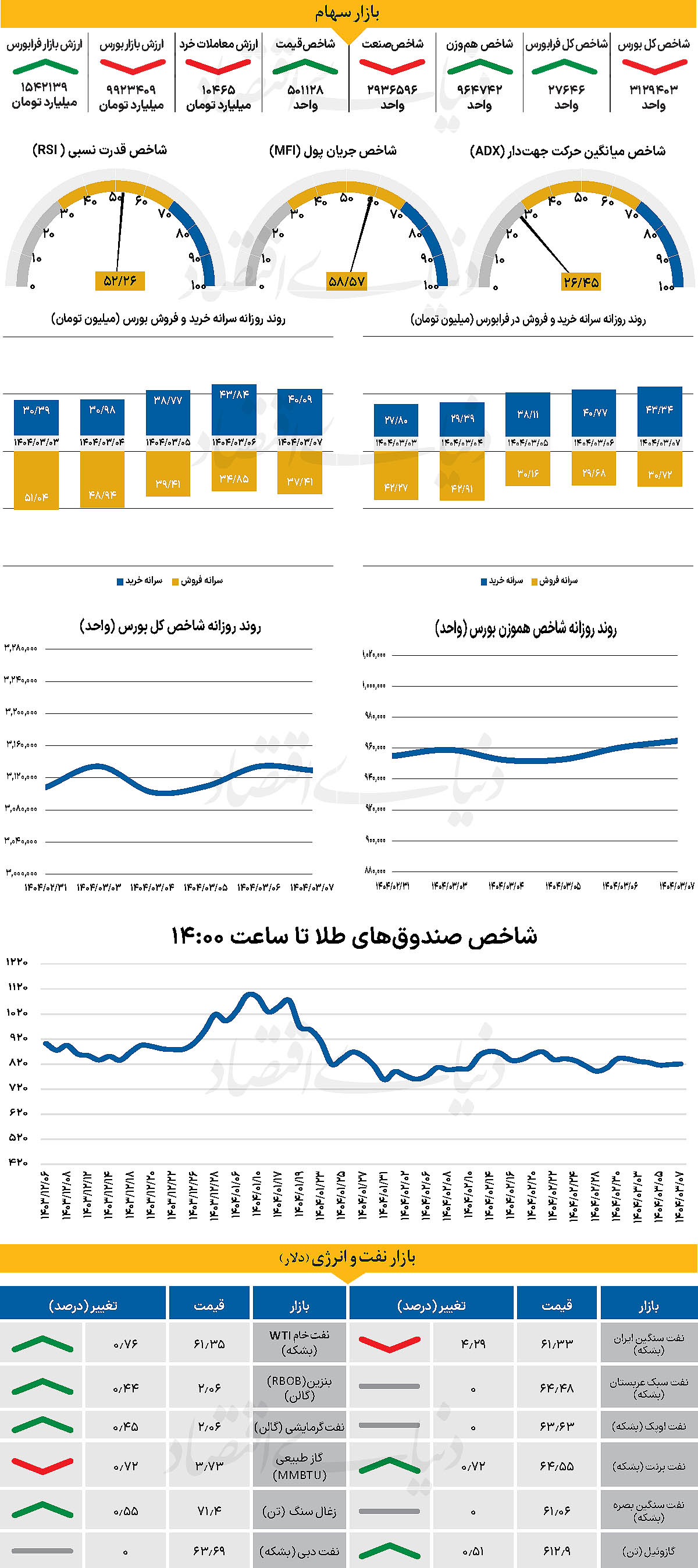

در خلال روز معاملاتی گذشته شاخص کل بورس بیش از 4هزار واحد کاهش یافت و تا 3 میلیون و 129هزار واحد عقبنشینی کرد. شاخص یادشده که هفته را در کانال 3 میلیون و 108هزار واحدی آغاز کرده بود، پس از یک هفته پرماجرا و نوسانی، به کار خود در اولین هفته خرداد ماه پایان داد. از دیگرسو شاخص کل هموزن در جهت عکس با شاخص کل حرکت کرد و تا پایان روز معاملاتی چهارشنبه با رشد 0.45درصدی به 964هزار و 742 واحد رسید.

از دیگر سو شاخص کل فرابورس نیز همسو با شاخص کل در محدوده سبز حرکت کرد و با افزایش 109 واحدی در 27هزار و 646واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 10465میلیارد تومان بوده است که کاهش 27درصدی نسبت بهروز قبل از آن نشان میدهد. از دیگرسو در خلال روز گذشته 200 میلیارد پول حقیقی از چرخه معاملات خارج شد و خالص ورود پول هفتگی به 440میلیارد تومان رسید.

بازار سرمایه در هفتهای پر از نوسان، بیاعتمادی و گمانهزنی به کار خود پایان داد؛ هفتهای که فضای آن تحتتاثیر عوامل متعددی همچون تنشهای سیاسی، بلاتکلیفی در پرونده صنعت خودرو و انتظار برای ازسرگیری مذاکرات قرار داشت. با این حال، در آخرین روز معاملاتی هفته، بورس با تکیه بر تکذیبیههایی درباره اخبار خودرویی، گزارشهای مثبت ماهانه و کاهش التهاب سیاسی، توانست اندکی از فشارها بکاهد.

از نکات قابلتوجه، آرامش نسبی بازار نسبت به فضای مذاکرات در روز چهارشنبه بود؛ برخلاف هفته گذشته که با سیگنالهای متضاد، تردید و احتیاط در رفتار معاملهگران شدت گرفته بود، اینبار امید به ادامه گفتوگوها و احتمال توافق موقت، بخشی از نگاهها را مثبت کرد. با وجود این، ابهام در خصوص نحوه واگذاری شرکتهای خودروساز بزرگ همچنان بهعنوان مانعی جدی برای شکلگیری روند صعودی در بازار باقی ماند؛ موضوعی که نهتنها گروه خودرو را دچار رکود کرده، بلکه سایهای از بیاعتمادی را بر کلیت بازار انداخته است. به عقیده کارشناسان، بازار اکنون میان دو سناریو معلق است: یا واگذاریها فعلا منتفی شده و با یک شوک منفی، بازار مسیر جدیدی را آغاز میکند، یا با اعلام رسمی برنامههای واگذاری، فضا به سمت شفافیت و رشد حرکت خواهد کرد.

در چنین شرایطی، نبود تصمیمگیری شفاف از سوی نهاد ناظر، به تشدید فضای رکودی دامن زده است. همزمان، بازار در انتظار اظهارنظر رسمی طرف مقابل مذاکرات نیز هست؛ زیرا در چنین فضای مبهمی، همین واکنشهاست که میتواند جهت بازار را تغییر دهد. در مجموع، بورس تهران به شدت نیازمند شفافسازی در دو حوزه کلیدی سیاست و صنعت خودرو است تا بتواند به تعادل و تحرک بازگردد.

بازار خارجی

فعالان جهانی بهدنبال صورت جلسه فد

لحن مصالحهجویانهتر ترامپ نسبت به اتحادیه اروپا و گزارشهایی مبنی بر فشار برخی رهبران اروپایی برای دستیابی سریع به توافق تجاری نیز به کاهش موقعیتهای فروش دلار کمک کردند. در همین حال، مقامات ژاپنی اعلام کردند که قصد دارند پیش از نشست G7 در تاریخ ۱۵ تا ۱۷ ژوئن به توافقی با آمریکا برسند.

اگرچه توافق تجاری میان آمریکا و اتحادیه اروپا به احتمال زیاد شامل بندهای ارزی نخواهد شد، گمانهزنیها درباره احتمال توافق ژاپن برای محدود کردن تضعیف ین در برابر دلار در حال افزایش است. در صورت تحقق این موضوع، ممکن است بازارها به احتمال گنجاندن بندهای ارزی مشابه در دیگر توافقنامههای آسیایی واکنش منفی شدیدی نسبت به دلار نشان دهند. برجستهترین بخش تقویم اقتصادی آمریکا در روز چهارشنبه، انتشار صورتجلسه نشست ۷ مه کمیته بازار باز فدرال است.

بازارها به دنبال سرنخهایی درباره دیدگاه فدرال رزرو درخصوص موقتی بودن تورم ناشی از تعرفهها هستند. با اینکه تا پایان سال دو بار کاهش نرخ بهره در بازار قیمتگذاری شده، اجماع بازار با لحن محتاطانه پاول، رئیس فدرال رزرو، همراستا است. هرچند که ریسکها همچنان کمی متمایل به سوی سیاستهای انبساطی باقی ماندهاند. باید توجه داشت که این نشست پیش از توافق آمریکا و چین برگزار شد. بنابراین اعضا براساس میانگین نرخ تعرفه ۲۳درصد آمریکا قضاوت کردند.

این در حالی است که هم اکنون نرخ تعرفه ۱۳درصد است. بهطور کلی، بازارها دیدگاهی نسبتا نزولی نسبت به دلار دارند. دادههای مثبت بیشتری لازم است تا اعتماد به رشد اقتصادی آمریکا بازسازی شود. در حالی که نگرانیها درباره کسری بودجه نیز بهزودی از بین نخواهد رفت. با اضافه شدن موضوعاتی مانند روند «دلار زدایی» و برنامههای ترامپ برای تضعیف دلار در بلندمدت، همچنان به نظر میرسد رشدهای فعلی دلار ممکن است پایدار نباشد. غافلگیری مثبت در شاخص اعتماد مصرفکننده این ریسکها را کاهش میدهد، اما همچنان برای حرکت شاخص دلار بالاتر از ۱۰۰ باید جانب احتیاط را در نظر گرفت.