«دنیایاقتصاد» بازارها را بررسی میکند

پایان تلخ بورس در اردیبهشت

بازار داخلی

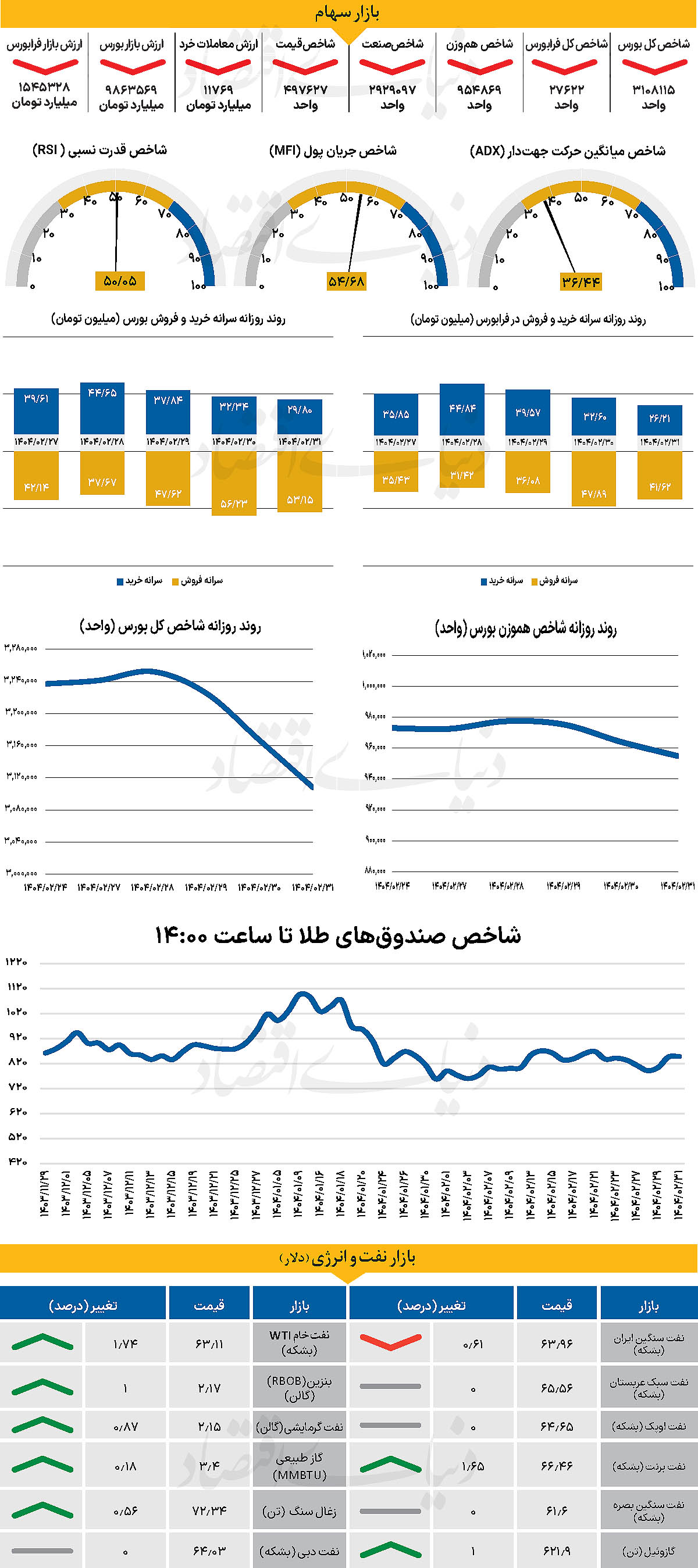

عقبنشینی تا مرز 3.1 میلیون

با آغاز آخرین هفته اردیبهشت ماه و طی دو روز، شاخص کل بورس حدود 15هزار واحد افزایش (نسبت به 24 اردیبهشت ماه) یافت و تا 3 میلیون و 252هزار واحد پیشروی کرد. پس از آن اما پارامتر یادشده با ثبت 2 روز منفی تا 3 میلیون و 166هزار واحد عقبنشینی کرد. در ادامه همین روند شاخص کل بورس طی روز گذشته نیز بیش از 58هزار واحد کاهش یافت و در پله 3میلیون و 108هزار و 115 واحد به کار خود در اردیبهشت پایان داد. از دیگرسو شاخص کل هموزن نیز که تا پایان روز معاملاتی یکشنبه به 977هزار و 466 واحد رسیده بود به کار خود در سکوی 954هزار و 869 واحد پایان داد. از دیگر سو شاخص کل فرابورس با کاهش 293 واحدی در 27هزار و 622 واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 11769 میلیارد تومان بوده است که کاهش 7درصدی نسبت بهروز قبل از آن را نشان میدهد. از دیگر سو در خلال روز گذشته 2211 میلیارد پول حقیقی از چرخه معاملات خارج شد و خالص خروج پول از بازار به 7297میلیارد تومان رسید.

بازار سرمایه در آستانه تصمیمهایی قرار گرفته که مسیر حرکت آن را در هفتههای پیشرو تعیین خواهد کرد. پس از اردیبهشت پرتنش و متاثر از اخبار سیاسی، اکنون فضای بازار بیش از هر زمان دیگری به تحولات دیپلماتیک گره خورده است. رفتار معاملهگران نشان میدهد که وزن روانی اخبار مرتبط با مذاکرات ایران و آمریکا بسیار سنگینتر از عوامل بنیادین شده است.

بازار در یک وضعیت دوگانه قرار دارد؛ یا با انتشار خبر رسمی آغاز مذاکرات، فضای انتظاری آن تعدیل میشود و اعتماد نسبی به چشمانداز سیاسی بازمیگردد، یا در صورت تداوم ابهام و افزایش گمانهزنیها درباره بنبست گفتوگوها، با موج تازهای از فشار فروش و خروج نقدینگی مواجه خواهد شد. به عقیده تحلیلگران، فضای عمومی بازار نه بر مبنای تحلیل بنیادی یا چشمانداز سودآوری شرکتها، بلکه بر اساس رخدادهای سیاسی چیده شده است. رشد اخیر قیمتها در برخی نمادها نیز بهوضوح بازتاب امید به توافق بوده است. در مجموع، اردیبهشتماه برای بازار سرمایه با تلخی به پایان رسید. در حالی که گزارشهای مالی برخی از صنایع و نمادها امید به کفسازی را افزایش داده بود، سایه ترس و نااطمینانی مجال تحلیل را از فعالان گرفت.

بازار خارجی

فضای آرام تنش تجاری

تقویم اقتصادی خلوت، روند نزولی دلار آمریکا را بار دیگر فعال کرده است. دورههای سکوت آماری معمولا ابزار مناسبی برای سنجش سوگیری اصلی بازار فارکس هستند. تاکنون در این هفته، تمایل به افزودن بر موقعیتهای فروش دلار آمریکا کاملا مشهود بوده است. با وجود اینکه دلار آمریکا در مقایسه با بیشتر ارزها هنوز هم بر اساس محرکهای کوتاهمدت همچون نرخ بهره و تفاوتهای بازار سهام، بهطور قابلتوجهی کمتر از ارزش واقعی خود قیمتگذاری شده است. انتظار میرود شدت گرفتن انتشار تیترهای خبری از نشست گروه ۷ که تا فردا در کانادا ادامه دارد، ادامه یابد. قرار است «اسکات بسنت»، وزیر خزانهداری آمریکا، طی روزهای آتی دیدارهای دوجانبه متعددی برگزار کند و بازارها با دقت به دنبال نشانههایی خواهند بود که حاکی از بحث بر سر توافقات ارزی باشد. اگر گمانهزنیهای کنونی درست باشد و آمریکا واقعا به دنبال تقویت ارزهای شرکای تجاری خود باشد، این موضوع میتواند باعث تقویت شدید ارزها شود و در نتیجه فشار بیشتری بر دلار وارد کند. علاوه بر این سایر اخبار منتشرشده از نشست احتمالا تاثیر منفی قابلتوجهی بر دلار نخواهند داشت.

در حالی که چند ماه پیش، تلاش برای پایان دادن به جنگ اوکراین میتوانست باعث تضعیف دلار شود، اکنون دلار دیگر مانند گذشته بهعنوان یک دارایی امن تلقی نمیشود. از سوی دیگر، تحولات اخیر نشان میدهد که دولت آمریکا معمولا پس از گفتوگوهای مستقیم با سایر رهبران، از تنشهای تجاری عقبنشینی میکند و هر نشانهای از کاهش تنشها میتواند حمایت محدودی از دلار به همراه داشته باشد. ارزهای اروپایی در مجموع روند خوبی را تجربه میکنند، بهطوری که فرانک سوئیس و کرون سوئد در صدر جدول عملکرد هفتگی ارزها قرار دارند.

این موضوع نشاندهنده تمایل بازار به یافتن جایگزینهایی برای دلار آمریکا (مثل فرانک سوئیس) و همچنین امید به توافق صلح میان اوکراین و روسیه است. یورو میتواند در هر دو حالت منتفع شود، در حالی که در صورت تحقق آتشبس در اوکراین، فرانک سوئیس ممکن است به دلیل وضعیت موقعیتهای معاملاتی، دچار اصلاح قیمتی شود. از نظر داخلی، فعلا محرک خاصی برای یورو وجود ندارد.