«دنیایاقتصاد» بازارها را بررسی میکند

بازگشت بورس به مدار منفی

بازار داخلی

سایه بیاعتمادی بر بازار

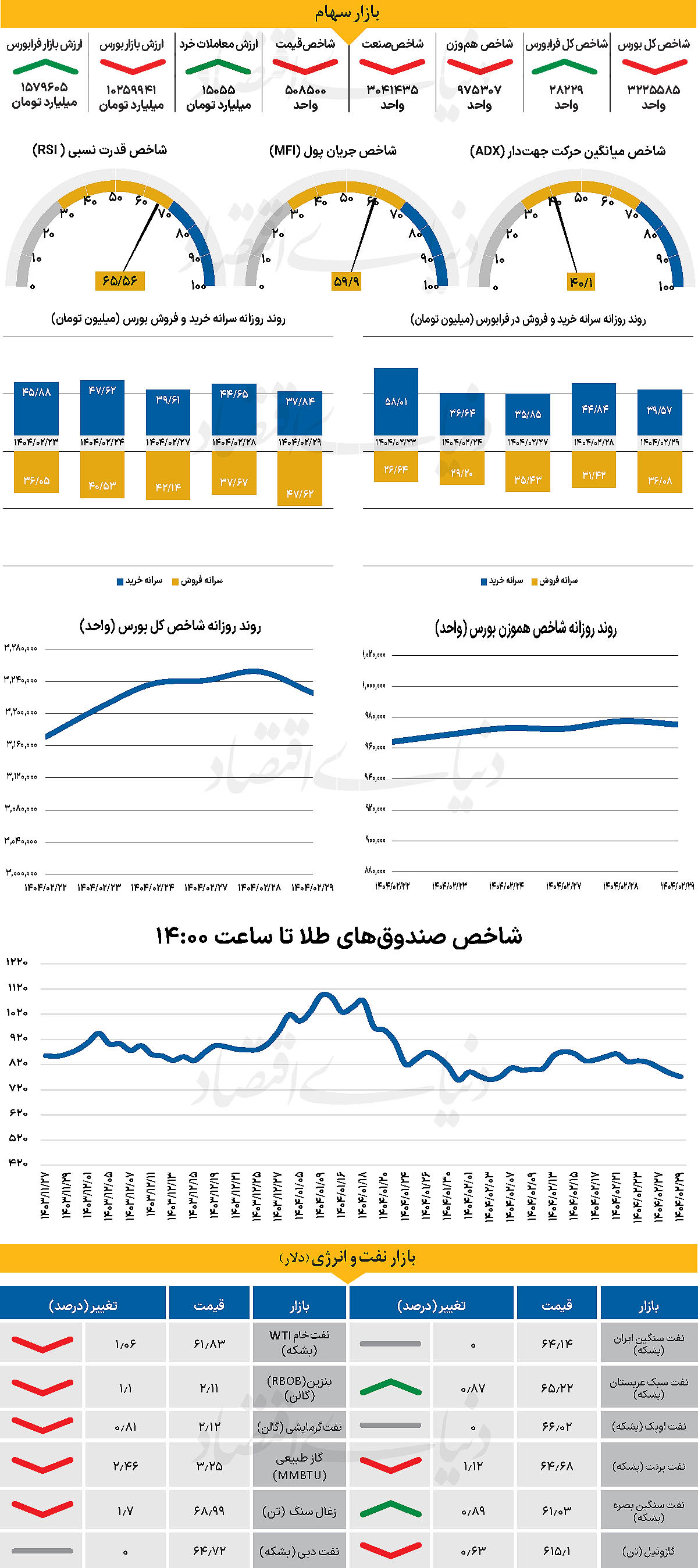

پس از 161هزار واحد رشد در خلال پنج روز معاملاتی اخیر( از 22 تا 28 اردیبهشتماه)، طی روز معاملاتی گذشته، شاخص کل بورس بیش از 26 هزار واحد کاهش (نسبت به روزگذشته) یافت و تا 3میلیون و 225 هزار واحد عقبنشینی کرد. از دیگرسو شاخص کل هم وزن نیز که یکشنبه هفته جاری را همسو با شاخص کل حرکت کرده بود، تا پایان روز معاملاتی دوشنبه به 975هزار و 307 واحد رسید.

از دیگر سو شاخص کل فرابورس مخالف با دیگر پارامترهای اصلی بازار، با افزایش 97واحدی در 28 هزار و 229واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 15055 میلیارد تومان بوده است که افزایش 10 درصدی نسبت به روز قبل از آن را نشان میدهد. از دیگرسو در خلال روز گذشته 1684 میلیارد پول حقیقی از چرخه معاملات خارج شد. که میتوان آنرا نشانه ای از ابهام سرمایهگذاران دانست.

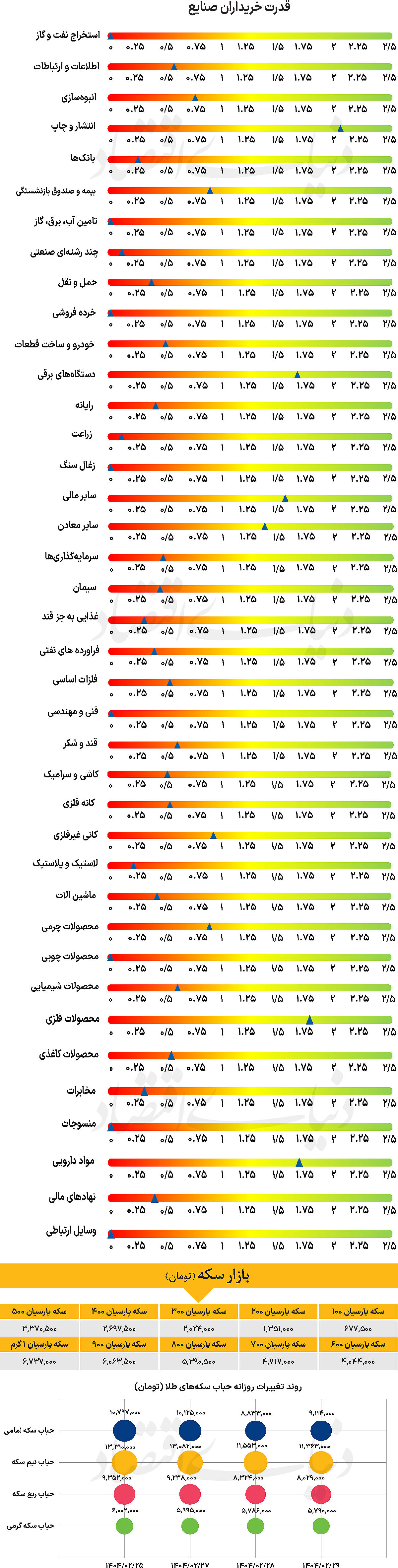

بازار سهام در روز معاملاتی گذشته با آغاز مثبتی همراه شد اما در ادامه تحتتاثیر فضای روانی ناشی از تحولات سیاسی و فقدان انگیزههای قوی درونی، با افت مواجه شد و در پایان معاملات، حدود ۶۱ درصد از نمادها در محدوده منفی به کار خود پایان دادند. ارزش معاملات خرد نیز به کمی بیش از 15هزار میلیارد تومان رسید که در مقایسه با روزهای گذشته افزایش 10 درصدی را نشان میدهد. برخی تحلیلگران، فضای منفی دیروز را با سخنان اخیر نماینده ایالات متحده در مذاکرات، ویتکاف، مرتبط میدانند. از سوی دیگر، در میان صنایع بورسی، گروههای دارویی، غذایی و مرتبط با کالاهای اساسی عملکرد بهتری از خود نشان دادند؛ موضوعی که به تثبیت نرخ ارز ترجیحی برای برخی واردات و همچنین رویکرد متعادلتر دولت در زمینه مجوزهای افزایش قیمت بازمیگردد.

این عوامل موجب شدهاند فشار رشد بهای تمامشده بر شرکتهای این حوزه کاهش یافته و بخشی از اعتماد بازار به این گروهها بازگردد. در مقابل، گروه پالایشی شرایط پیچیدهتری را تجربه کرد. در حالیکه معاملات برخی نمادهای این صنعت با تردید همراه بود، به طور کلی این گروه مورد توجه فعالان بازار قرار گرفت. گمانهزنیها درباره احتمال بازنگری در دستورالعملهای نرخ خوراک و فرآوردهها، امید به بهبود حاشیه سود را زنده کرده، اما همچنان تردیدهایی در خصوص نهایی شدن تصمیمات کلان وجود دارد. در مجموع، بازار در حالتی از انتظار و عدم قطعیت به سر میبرد و در این میان سیاستگذاران باید نسبت به اعتماد سازی بیشتر کمک کنند.

بازار خارجی

تداوم روند نزولی شاخص دلار

با نگاهی به تقویم این هفته، دادههای اقتصادی آمریکا نسبتا سبک هستند. سخنرانیهای زیادی از مقامات فدرال رزرو در پیش است، اما با توجه به عدمقطعیتهای زیاد، بعید است که این سخنرانیها باعث تغییر قیمتگذاری فعلی بازار برای دو کاهش ۲۵ نقطه پایه نرخ بهره در سالجاری شوند. همچنین نشست وزرای دارایی و روسای بانکهای مرکزی گروه G7 روز سهشنبه در کانادا برگزار میشود. اگرچه بسیار بعید به نظر میرسد، اما هرگونه تغییر در لحن بیانیه این نشست در خصوص ارزها میتواند ریسک بزرگی برای دلار ایجاد کند. اگرچه سیاست معمولا محرک بزرگی برای نرخ ارز یورو نیست اما نتیجه انتخابات ریاست جمهوری رومانی خبری خوشایند برای بروکسل است، چرا که از شکاف بیشتر در اتحادیه جلوگیری میکند. با این حال، تحولات در لهستان نگرانکنندهتر است. در زمینه دادههای اقتصادی حوزه یورو، تمرکز اصلی این هفته بر انتشار شاخصهای اولیه مدیران خرید برای ماه مه است که پنجشنبه اعلام میشود.

تاکنون، اعتماد کسب و کارهای اروپایی بهخوبی حفظ شده است. در صورتی که این روند ادامه یابد، یورو میتواند به عنوان جایگزین نقدشونده دلار، حمایت شود. در بریتانیا، تمرکز زیادی بر نشست بریتانیا-اتحادیه اروپا وجود دارد. در ابتدا قرار بود این نشست عمدتا بر دفاع متمرکز باشد، اما اکنون عدمتوافق بر سر موضوعاتی چون بررسی مواد غذایی در مرز یا برنامههای جابهجایی جوانان بهعنوان ناکامی بزرگ تلقی خواهد شد.

در روز سهشنبه پوند با ریسک نزولی از ناحیه شاخص قیمت مصرفکننده بخش خدمات برای ماه آوریل مواجه است. در صورت غافلگیری به سمت پایین، انتظار بازار برای دو کاهش ۲۵ نقطه پایه نرخ بهره توسط بانک مرکزی انگلیس در سالجاری تقویت خواهد شد. در حال حاضر بازار ۴۴نقطه پایه کاهش نرخ را قیمتگذاری کرده است. انتظار میرود بانک مرکزی استرالیا صبح روز سهشنبه نرخ بهره را ۲۵ نقطه پایه کاهش دهد. پیشتر بازارها درباره کاهش ۵۰ نقطه پایه نیز گمانهزنی کرده بودند اما توافق تجاری آمریکا-چین و کاهش کمتر از انتظار تورم این احتمال را منتفی کرده و باعث تثبیت پیشبینی کاهش ۲۵نقطه پایه شده است.