«دنیایاقتصاد» بازارها را بررسی میکند

نزول دلار با چاشنی تورم

بازار داخلی

بازار سهام در مسیر صعود

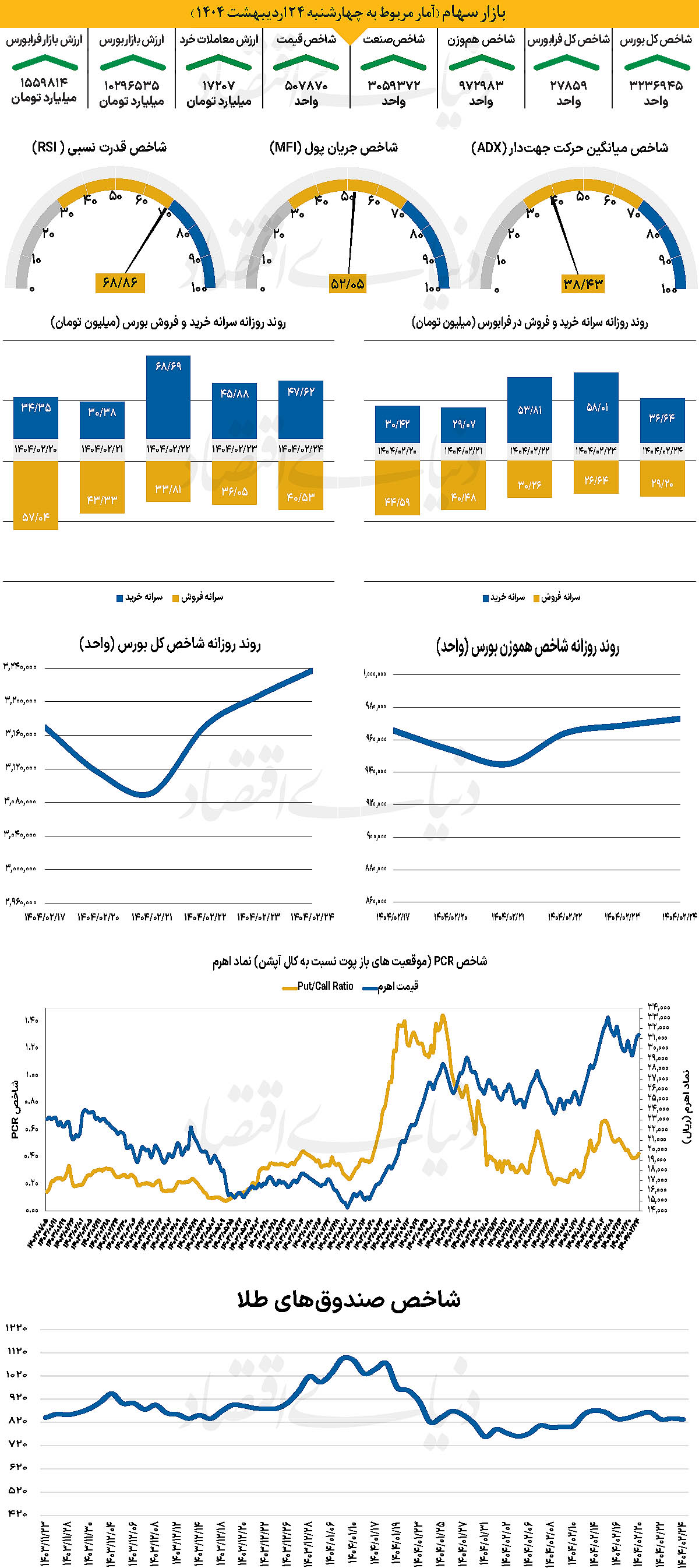

در آخرین روز معاملاتی هفته گذشته، شاخص کل بورس با افزایش ۳۰هزار واحدی به محدوده ۳میلیون و ۲۳7هزار واحد رسید. نگاه کلی به روند حرکتی نماگر اصلی بازار سهام نشان میدهد که شاخص کل، هفته را در کانال ۳میلیون و ۱۱۵هزار واحدی آغاز کرد و تا محدوده ۳ میلیون و ۹۱هزار واحدی عقبنشینی کرد، اما پس از آن و با ثبت سه روز سبزپوشی متوالی به کار خود در هفته جاری پایان داد.

از دیگر سو، شاخص کل هموزن که هفته را از پله ۹۵۳هزار و ۹۲۰ واحدی آغاز کرده بود، با رشد بیش از ۱۹هزار واحدی در طول هفته، به سطح ۹۷۲هزار و ۹۸۳ واحدی رسید. شاخص کل فرابورس ایران نیز در همین محدوده زمانی با افزایش ۵۶۲واحدی از ۲۷هزار و۲۹۶ واحد در روز شنبه، به ۲۷هزار و ۸۵۸واحد در روز چهارشنبه صعود کرد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی در پایان ساعات معاملاتی چهارشنبه، 17هزار و 207 میلیارد تومان بوده است.

از دیگر سو، در خلال آخرین روز هفته 839 میلیارد تومان پول حقیقی از بازار خارج شد و خالص تغییر مالکیت هفتگی 403+ میلیارد تومان ثبت شد. بازار سرمایه در آخرین روز هفته شرایط معاملاتی آرام اما امیدوارکنندهای را پشت سر گذاشت که بسیاری از فعالان، چنین پایانی را برای هفته جاری محتمل نمیدانستند. از دقایق ابتدایی، نشانههای بازگشت خوشبینی در فضای کلی بازار محسوس بود و این روند تا پایان معاملات نیز تداوم یافت. چهارشنبه با تقویت تقاضا و برتری نسبی خریداران همراه شد؛ موضوعی که میتواند حامل سیگنالهای مثبتی برای آغاز هفته آینده باشد.

در این میان، رشد شاخص هموزن و افزایش توجه به نمادهای کوچک، بار دیگر احتمال چرخش بازار به سمت سهمهای کوچک را مطرح کرده است. هرچند حجم نقدینگی در سطح بالایی قرار نداشت، اما حضور پول هوشمند در برخی گروهها مشهود بود. در مجموع، بازار با چهرهای متعادل و امیدوار به استقبال نخستین روز معاملاتی هفته خواهد رفت، در حالی که نگاهها به تحولات سیاسی و مذاکرات پیشرو دوخته شده است. از دیگر سو در پایان هفته اخباری مربوط به تصویب پالرمو منتشر شد که میتواند محرک خوبی برای گروه بانکی باشد.

بازار خارجی

مسیر آتی شاخص دلار

جریان دادههای این هفته برای فدرال رزرو کاملا انبساطی بوده است. پس از گزارش کاهش شاخص قیمت مصرفکننده برای ماه آوریل، شاخص قیمت تولیدکننده نیز در مقیاس ماهانه با کاهش 0.5 درصدی مواجه شد. این در حالی است که انتظار فعالان مبنی بر افزایش 0.2درصدی برقرار بود و در عین حال دادههای ماه مارس بهشکل قابل توجهی به بالا اصلاح شدند. در سطوح سالانه، تورم تولیدکننده از 3.4درصد به 2.4درصد و داده اصلی تولیدکننده از ۴درصد به 3.1درصد کاهش یافت. داده خردهفروشی در مقیاس ماهانه 0.1درصد افزایش یافت که اندکی بالاتر از انتظار بود.

ارتباط نرخهای بهره کوتاهمدت دلار با ارزش آن در دو ماه گذشته تضعیف شده است اما تمایل نزولی بازار نسبت به دلار میتواند باعث شود هرگونه قیمتگذاری مجدد انبساطی، بهعنوان محرکی برای آغاز موقعیتهای فروش جدید بر دلار عمل کند. در آخرین روز هفته برای آمریکا دادههای اقتصادی مهمی منتشر نشد. انتظارات مبنی بر افزایش میزان ساختوساز مسکن در ماه آوریل است. نظرسنجیهای دانشگاه میشیگان میتوانند بر بازار فارکس تاثیر بگذارند. بهخصوص در زمینه انتظارات تورمی. پاسخ میانه به تغییرات مورد انتظار قیمت در یک سال آینده، از 2.8درصد در دسامبر به 6.5درصد در آوریل جهش کرده است. بازارها این ارقام را با احتیاط دنبال میکنند.

یورو این هفته تنها بهطور جزئی تحتتاثیر اخبار داخلی قرار گرفته است. رشد اقتصادی سهماه اول کمی کاهش یافت و از 0.4درصد به 0.3 درصد اصلاح شد. اگرچه دادههای تولید صنعتی ماه مارس قویتر از حد انتظار بودند. پس از یک تجدیدنظر نسبتا متمایل به سیاست انقباضی در پی توافق تجاری آمریکا و چین، بازارها و تحلیلگران اکنون عمدتا روی دو بار کاهش نرخ بهره توسط بانک مرکزی اروپا در سال جاری همنظر هستند. مقامات بانک مرکزی اروپا تاکنون تقریبا هیچ مخالفتی با این دیدگاه ابراز نکردهاند. این هفته، اعضایی از هر دو طیف طرفدار سیاست انبساطی و انقباضی نسبت به تاثیر تعرفههای آمریکا بر تورم منطقه یورو ابراز نگرانی نکردهاند. همچنان سطح 1.120بهعنوان یک لنگر کوتاهمدت برای جفت ارز یورودلار با نماد EURUSD محسوب میشود. اگرچه تمایل بازار بیشتر بهسمت آزمودن سطح 1.130 تا 1.110در کوتاهمدت است، در پی ادامه فروشهای استراتژیک بر دلار آمریکا، هدف یکماهه برای جفت ارز یورودلار با نماد EURUSD سطح 1.120 و هدف پایان ژوئن سطح 1.130خواهد بود.