تحولات جمعیتی چین صنایع پاییندست نفت و گاز را دگرگون میکند

پتروشیمی جهان در پیچ تاریخی

نقطه تمایز اصلی، ناتوانی چین در ایفای نقشی مشابه با سال ۲۰۰۹ است؛ زمانی که این کشور با اجرای یک بسته محرک مالی گسترده توانست موتور تقاضای جهانی را مجددا به حرکت درآورد. در کنفرانس هفته گذشته صنعت پتروشیمی آسیا (APIC) در بانکوک، فضای حاکم بر گفتوگوها گویای پذیرش این واقعیت تلخ بود؛ چین دیگر نمیتواند ناجی بازار باشد.

همزمان، سخنرانیها و حواشی این رویداد بر ابهامهای متعدد ناشی از تداوم جنگ تجاری میان ایالات متحده و چین تمرکز داشتند، جنگی که آینده آن در هالهای از ابهام قرار دارد و حتی در خوشبینانهترین سناریوها نیز به نظر میرسد تا رسیدن به توافق نهایی و اجرای آن، مسیر دشوار و زمانبری در پیش است. برآورد شرکت پیمکو از زمانبندی این فرآیند نشان میدهد که ممکن است ۱۸ ماه برای رسیدن به توافق و ۲۵ ماه برای اجرایی شدن آن زمان نیاز باشد؛ برآوردی که فایننشالتایمز در گزارشی در ۱۱ مه به آن اشاره کرده است. حتی در صورت کاهش تعرفهها میان دو کشور ( تا ۳۰درصد برای آمریکا و ۱۰درصد برای چین) فضای حاکم بر گفتوگوها به اندازهای مبهم و فرساینده است که مصرفکنندگان و سرمایهگذاران را در تنگنای تصمیمگیری قرار داده است.

تداوم اهرم فشار آمریکا

در این میان فشار بیش از اندازه آمریکا برای توقف یارانههای صنعتی چین، میتواند خطر شکست مذاکرات را تشدید کند. این در حالی است که چین با توجه به نیاز مبرم به رشد اقتصادی، بعید است در حوزههایی مانند خودروهای برقی یا هوش مصنوعی از سیاستهای حمایتی خود کوتاه بیاید. وضعیت پیچیده در اروپا نیز کموبیش مشابه است. مذاکرات تجاری اولیه با اتحادیه اروپا میتواند نویدبخش باشد، اما با توجه به پیچیدگیهای ساختاری این بلوک، احتمال دارد فرآیند مذاکرات با سردرگمی و تاخیرهایی مواجه شود. در شرایطی که توافقهای تجاری میان آمریکا و بلوکهایی چون آسهآن یا مرکوسور نیز در جریان است، تعلیق موقت تعرفهها به جای رفع ابهام، خود به تشدید بلاتکلیفی منجر شده است.

بر اساس نظر کارشناسان آسیایی در چنین بستری، تنها راه محتمل برای خروج از این چرخه، عقبنشینی آمریکا از برخی خواستهها و پذیرش سازشی واقعبینانه به نظر میرسد. چین به احتمال زیاد نه ارادهای برای عقبنشینی دارد و نه انگیزه لازم برای تغییر مواضع کلیدی در مذاکرات را از خود نشان داده است. ایالات متحده ممکن است با تاکید بر اجرای تعهدات چین در توافق تجاری سال ۲۰۲۰، راهی برای سازش پیدا کند. فشاری که از سوی بازارهای مالی ( از جمله نوسانات نرخ بهره اوراق خزانه، قیمت دلار و شاخصهای بورس) و همچنین مدیران ارشد شرکتهای چندملیتی آمریکایی وارد میشود، میتواند نقش موثری در کاهش تنشها داشته باشد.

در حالی که برخی کشورهای کوچکتر ممکن است در برابر خواستههای آمریکا کوتاه آیند، اما مقاومت اروپا (با وجود برخورداری از قدرت اقتصادی و اهرمهایی مانند تحریم خدمات آمریکایی) همچنان پابرجاست. از سوی دیگر، چشمانداز کلانتر حکایت از آن دارد که بازگشت به شرایط قبل از جنگ تجاری، حتی در صورت حصول توافق، بسیار بعید است. نشانههایی مانند کاهش نقش آمریکا در نهادهای بینالمللی چون ناتو، بانک جهانی و سازمان تجارت جهانی، توسعه توان نظامی اروپا، ژاپن و کرهجنوبی و همچنین چرخش تدریجی قطبهای اقتصادی و ژئوپلیتیکی به سمت چین، گواه این تغییرات عمیق هستند.

آینده چین در پتروشیمی چه خواهد بود؟

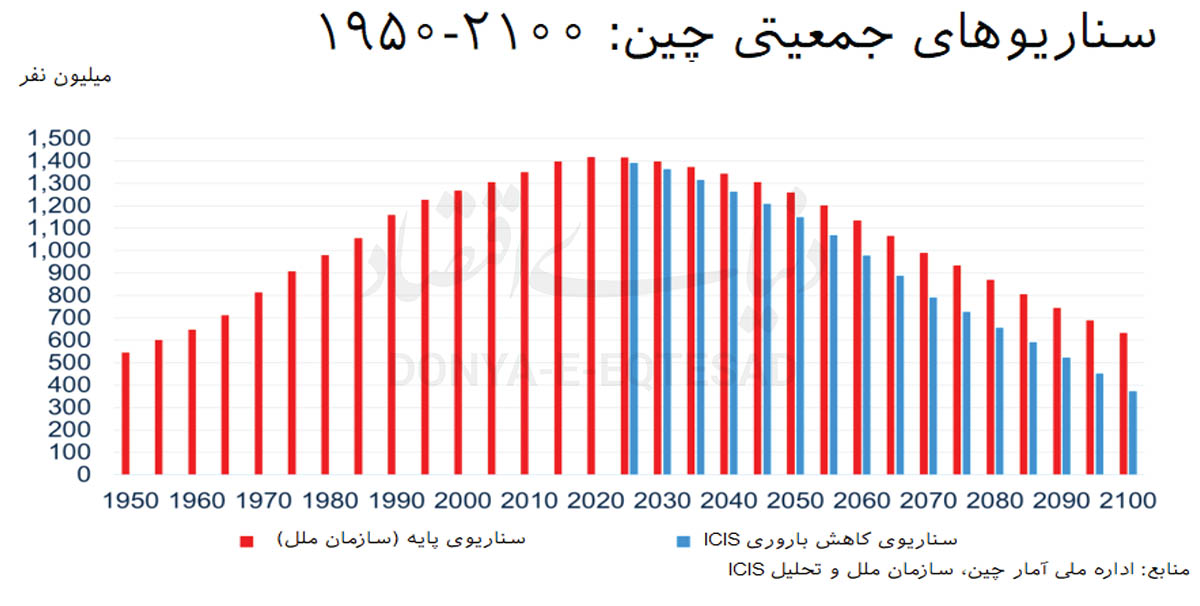

اجماع نسبی میان شرکتکنندگان APIC این است که مساله جمعیت، محرک اصلی تقاضای پتروشیمی است و چین با بحران پیر شدن جمعیت مواجه است؛ بحرانی که میتواند رشد بلندمدت تقاضا را بهشدت محدود کند. از سال ۲۰۱۱ هشدارهایی درباره کاهش جمعیت فعال چین مطرح شده و اکنون برآوردها حاکی از آن است که جمعیت این کشور ممکن است تا پایان قرن به ۳۷۳ میلیون نفر برسد. حتی در خوشبینانهترین سناریو، جمعیت چین در سال ۲۱۰۰ به کمتر از ۶۵۰ میلیون نفر کاهش خواهد یافت.

مقصد بعدی تقاضا کجاست؟

با پایان رشد مسکن در چین، روند پیر شدن جمعیت و احتمال عقبنشینی از جهانیشدن، آینده رشد تقاضای پتروشیمی در چین با ابهامات زیادی مواجه است. در عین حال، کشورهای در حال توسعه خارج از چین (منطقهای با جمعیتی حدود 5.4 میلیارد نفر تا پایان سالجاری و پیشبینی رشد آن تا ۷ میلیارد نفر تا سال ۲۰۵۰) میتوانند محرک بعدی باشند. اما تحقق این چشمانداز نیازمند آن است که این جمعیت جوان در محیطی با ثبات اقلیمی و دسترسی به فناوریهای مقرونبهصرفه و سبز رشد کند؛ موضوعی که با توجه به تهدیدهای جدی ناشی از تغییرات اقلیمی در این مناطق، محل تردید است. در کتاب «قرن کوچنشینی»

اثر گایا وینس، پیشبینی شده که تا سال ۲۰۵۰ حدود 1.5 میلیارد نفر (عمدتا در مناطق استوایی) به دلیل شرایط اقلیمی ناچار به مهاجرت خواهند شد. اینکه آیا کشورهای توسعهیافته شمالی حاضر به پذیرش این جمعیت مهاجر و تامین زیرساختهای موردنیاز آنان باشند، یک عامل کلیدی در تحقق رشد بالقوه این مناطق است. نگاهی دوباره به وضعیت فعلی صنعت پتروشیمی نشان میدهد که با وجود آنکه هنوز قیمتها به کف تاریخی نرسیده، اما طولانی شدن رکود شرایط دشواری برای فعالان بازار ایجاد کرده است. انتظار میرود که بهبود از سال ۲۰۲۸ آغاز شود، اما رسیدن به این هدف مستلزم تعطیلی بخشی از ظرفیتهای تولید در مناطقی مانند اروپا، کرهجنوبی و جنوب شرق آسیاست. این سوال مطرح است که آیا صنعت پتروشیمی آماده اتخاذ تصمیمات دشوار برای ادغام، تملیک یا توقف تولید است؟

جایگزینی خوراک

برخی کارشناسان معتقدند که ادامه مسیر فعلی ناشی از خودخواهی برخی مدیران است که تصمیمگیریهای سخت را به نسل بعدی واگذار کردهاند. در مقابل، برخی دیگر باور داشتند که باقی ماندن در بازار، در صورت بهبود اوضاع، میتواند سودآورتر از ترک آن باشد. در شرایط کنونی تمرکز عمده بر کاهش زیان در تولید محصولات پایه و همزمان توسعه محصولات تخصصی و پلیمرهای بازیافتی است. گرچه فعلا سودآوری این حوزهها پایین است، اما با وضع مقررات سختگیرانه در بازارهایی چون اروپا، تا سال ۲۰۳۰ نداشتن قابلیت بازیافت میتواند مانعی جدی برای صادرات باشد. مزیت رقابتی در آینده به دسترسی به خوراک مناسب گره خورده است. شرکتهایی در تایلند و چین در حال سرمایهگذاری برای بهرهبرداری از اتان وارداتی از آمریکا هستند، چرا که چین در تامین اتیلن و مشتقات آن دچار کمبود است و به دلیل مازاد عرضه در محصولات جانبی نفتا، ساخت واحدهای جدید نفتا دیگر توجیه اقتصادی ندارد.

با وجود تلاش چین برای خودکفایی در زنجیرههای تولید، وابستگی به واردات اتان آمریکا افزایش یافته و این موضوع میتواند بار دیگر روابط تجاری دو کشور را به کانون توجه بازگرداند. با این حال، عرضه اتان آمریکا برای یک دهه آینده پایدار پیشبینی میشود. در پایان، بسیاری از شرکتکنندگان همایش صنعت پتروشیمی آسیا معتقدند که دوران رونق چین، کار را برای صنعت پتروشیمی ساده کرده بود. چرا که کافی بود «روی کشتی بگذارید و به چین بفرستید.» اما آن دوران دیگر به سر آمده و اکنون صنعت باید مدل جدیدی برای بقا و رشد تعریف کند. چین دیگر پناه صنعت پتروشیمی نیست!