فدرالرزرو: بانکها در برابر رکود تابآورند؛

فشارسنجی در بانکها

کاهش سرمایه پایه در این آزمون تنها ۱.۸ درصد بود و نسبت کفایت سرمایه بانکها بهطور میانگین ۱۱.۶ درصد اعلام شد، در حالیکه حداقل الزامی تنها ۴.۵ درصد است. این نتایج به معنای مقاومت بالای نظام بانکی در برابر شوکهای اقتصادی بوده و به بانکها اجازه میدهد که بخشی از سرمایه مازاد خود را به صورت سود نقدی یا بازخرید سهام به سهامداران بازگردانند. به گفته تحلیلگران، در شرایطی که رشد وامدهی کند بوده، تمرکز بر بازخرید سهام نسبت به پرداخت سود نقدی بیشتر خواهد شد.

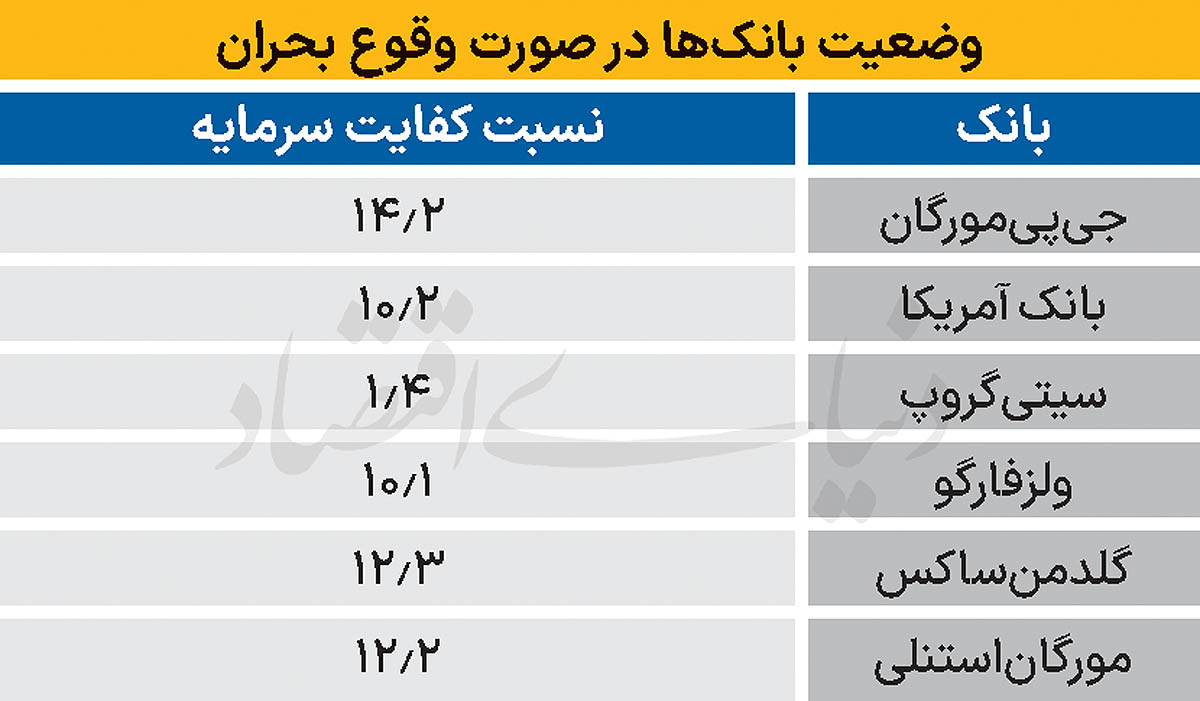

برخی کارشناسان نیز معتقدند که با توجه به قدرت سرمایهای بانکها، امکان افزایش وامدهی وجود دارد، بهویژه در شرایطی که مصرفکنندگان آمریکایی هنوز از توان مالی خوبی برخوردارند. در آزمون امسال، بانکها عملکرد بهتری نسبت به سال گذشته داشتند؛ بخشی به دلیل آن که سناریوی آزمون سال ۲۰۲۵ نسبت به ۲۰۲۴ اندکی ملایمتر طراحی شده بود. این سناریو شامل رکودی جهانی با کاهش ۳۰ درصدی قیمت املاک تجاری، سقوط ۳۳ درصدی قیمت مسکن و افزایش نرخ بیکاری تا ۱۰ درصد بود. در میان بانکها، جیپیمورگان با نسبت کفایت سرمایه ۱۴.۲ درصد در میان شش بانک بزرگ، بهترین عملکرد را داشت و چارلز شواب با ۳۲.۷ درصد بالاترین نسبت کفایت سرمایه در کل آزمون را ثبت کرد. در مقابل، بانک BMO در آمریکا کمترین نسبت کفایت سرمایه را با ۷.۸ درصد نشان داد.

آزمون فشار امسال در حالی انجام شد که خود این روند در حال بازنگری است. فدرالرزرو قصد دارد بهدلیل انتقاداتی مبنی بر عدم شفافیت و نوسان زیاد، تغییراتی در ساختار آزمون اعمال کند. یکی از تغییرات پیشنهادی، محاسبه میانگین نتایج دو سال متوالی برای تعیین «حاشیه سرمایهگذاری تحت فشار» است که در صورت نهایی شدن، از سال ۲۰۲۶ اجرایی خواهد شد. همچنین قرار است سناریوها و مدلهای مورد استفاده، عمومی شده و بازخورد عمومی درباره آنها جمعآوری شود.