«دنیایاقتصاد» بازارها را بررسی میکند

سردرگمی در بازار سهام

بازار داخلی

حرکت بازار در بلاتکلیفی

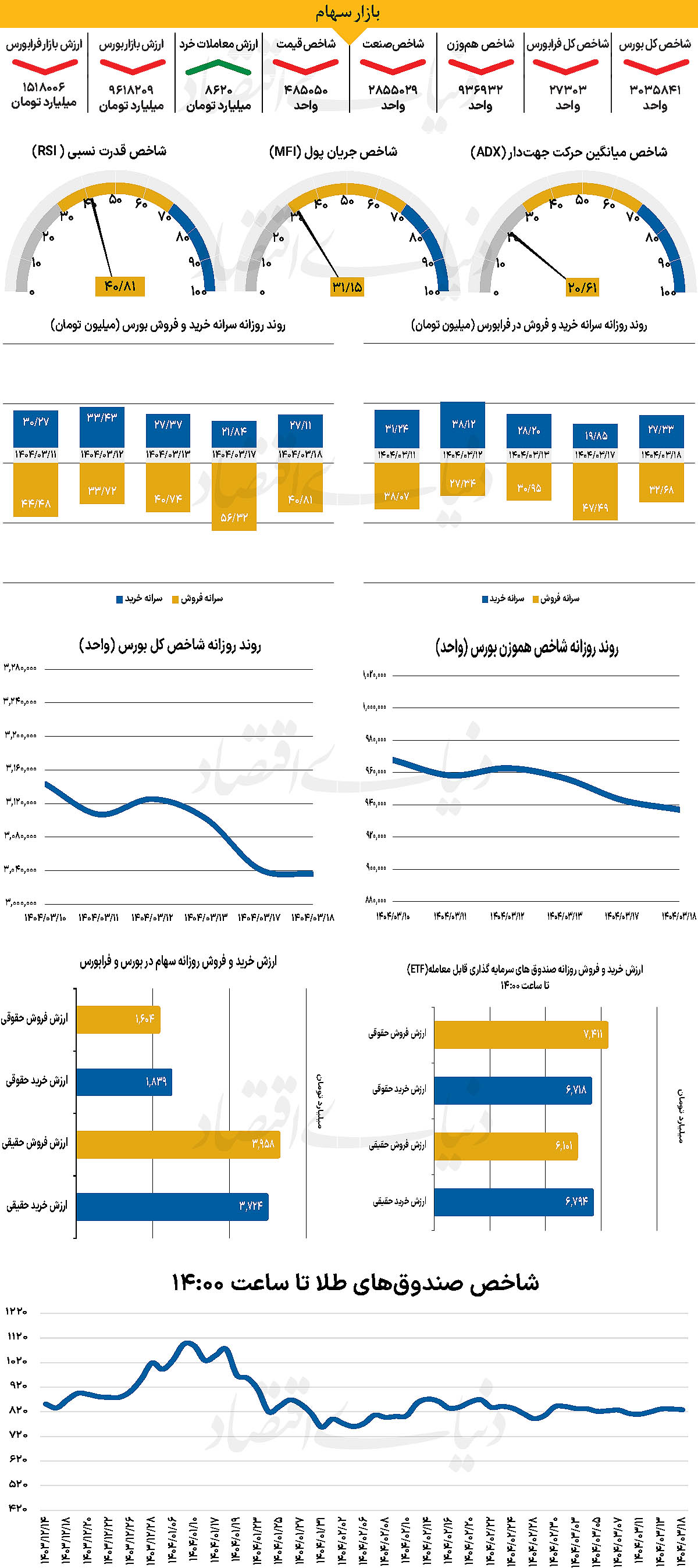

با آغاز هفته و در طی روز معاملاتی شنبه، شاخص کل بورس حدود 60هزار واحد کاهش یافت و تا 3 میلیون و 41هزار واحد عقبنشینی کرد. در ادامه همین روند شاخص کل بورس طی روز گذشته نیز بیش از 5هزار واحد کاهش یافت و در پله 3 میلیون و 35هزار و 841 واحد قرار گرفت. از دیگرسو شاخص کل هموزن نیز تا پایان روز معاملاتی یکشنبه به 936هزار و 932واحد رسید. از دیگر سو شاخص کل فرابورس با کاهش 83واحدی در سطح 27هزار و 303واحد ایستاد. بررسیهای «دنیایاقتصاد» نشان میدهد ارزش معاملات خرد سهام، حقتقدم و صندوقهای سهامی 8620 میلیارد تومان بوده است که افزایش 18درصدی نسبت بهروز قبل از آن را نشان میدهد هرچند پارامتر یاد شده برای هشتمین روز متوالی در سطح کمتر از 10 همت قرار گرفته است.

از دیگرسو در خلال روز گذشته 435میلیارد پول حقیقی از چرخه معاملات خارج شد. بازار سرمایه روز گذشته را در فضایی نسبتا آرامتر و با کاهش هیجانات منفی آغاز کرد، اما همچنان سایه ابهامهای سیاسی بر سر معاملات سنگینی میکند. در حالی که بازار سهام تحت فشار اخبار متنوع و گاه متناقض سیاسی قرار دارد، ثبات نسبی در بازار ارز و عدمواکنش معنادار طلا، ذهن فعالان بازار را به تناقضی جدی مشغول کرده است. به عقیده کارشناسان، مدیریت ابتدایی بازار از طریق توقف موقت نمادهای اثرگذار بهویژه در گروه خودرویی و بازگشایی تدریجی آنها، نقش مهمی در کنترل فشار فروش ایفا کرد. در عین حال، شکستهشدن روند نزولی ارزش معاملات که از ابتدای خرداد آغاز شده بود، بهعنوان نشانهای کوچک اما امیدوارکننده در نظر گرفته میشود.

با وجود این نشانهها، فضای بازار همچنان متاثر از بیاعتمادی نسبت به آینده سیاسی و اقتصادی کشور است. بخشی از نقدینگی که با امید به توافق وارد بازار شده بود، دوباره از آن خارج شده و به حاشیه رفته است. اگرچه گزارشهای عملکرد برخی شرکتها برای اردیبهشت و خرداد میتواند مثبت باشد، اما نگرانیهایی مانند احتمال قطعی برق و کاهش جذابیت اخبار سیاسی، فضای ذهنی محافظهکارانهای ایجاد کرده است. تحلیلگران معتقدند برای خروج از این وضعیت، باید ابتدا دلایل بروز آن شناسایی شود و تا زمانی که ابهامها و ریسکهای کلان باقی بماند، نمیتوان انتظار بازگشت پایدار اعتماد به بازار را داشت.

بازار خارجی

نگرانی از وضعیت اشتغال بریتانیا

مذاکرات تجاری میان ایالات متحده و چین، همچنان با ابهاماتی جدی درباره میزان پیشرفت واقعی مواجه است. اگرچه تماس تلفنی اخیر میان روسای جمهور ترامپ و شی جینپینگ نشانهای از ادامه گفتوگوها بود. تا این لحظه، تنها نشانه ملموس از پیشرفت، حفظ کانال گفتوگوی مستقیم میان واشنگتن و پکن است و برنامه سفر رسمی ترامپ به چین، که بهزودی انجام خواهد شد. با این حال، دستیابی به یک توافق جامع ممکن است هنوز چند ماه فاصله داشته باشد و احتمال بروز موانع و عقبگردهای بیشتر نیز دور از ذهن نیست. امری که بهمعنای تداوم نوسانات برای بازارها خواهد بود.

در این میان، انتشار آمار تجارت خارجی چین در هفته آینده میتواند موقتا از شدت این نوسانات بکاهد. توافق آتشبس تجاری میان دو کشور که در تاریخ ۱۲ مه بهمنظور کاهش موقت تعرفهها حاصل شد، ممکن است به رشد صادرات در ماه مه کمک کرده باشد. با این حال، از آنجا که کاهش تعرفهها در میانه ماه اعمال شد، ارزیابی اثر دقیق آن ممکن است دشوار باشد.

دادههای تجاری ماه مه قرار است روز دوشنبه منتشر شود. در صورت ثبت رشد قوی در صادرات و واردات چین، میتوان انتظار داشت که بازار سهام و همچنین دلار استرالیا بیشترین واکنش مثبت را نشان دهند. چرا که اقتصاد استرالیا بهشدت به روند تجارت خارجی چین وابسته است. در بریتانیا، گرچه نخستوزیر استارمر توانسته بهعنوان تنها رهبر غربی توافق اولیهای برای تجارت با آمریکا امضا کند، اما این موفقیت در داخل کشور بازتاب چندانی نداشته است. دولت به رهبری استارمر از سوی حزب کارگر و همچنین رایدهندگان، بهدلیل کاهش شدید برخی مزایای اجتماعی، بیتحرکی در تحریک اقتصاد و ناتوانی در مذاکره برای توافقی بهتر با دولت ترامپ، تحت فشار قرار گرفته است.

با این حال، بازارهای مالی نگاه ملایمتری به عملکرد اقتصادی دولت دارند. هرچند اقتصاد بریتانیا تاکنون برخلاف پیشبینیهای بدبینانه حرکت کرده، اما نگرانیهایی درباره وضعیت بازار کار باقی مانده است. افزایش نرخ بیمه ملی کارفرمایان، در کنار رشد حداقل دستمزد و مطالبات فزاینده برای افزایش حقوق، فشار هزینهای قابلتوجهی بر کسب و کارها وارد کرده است. گزارش اشتغال مربوط به سهماهه منتهی به آوریل، روز سهشنبه منتشر خواهد شد و بازار با دقت بهدنبال نشانههایی از افزایش اخراجها خواهد بود.